Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.654 questões

Caso 1

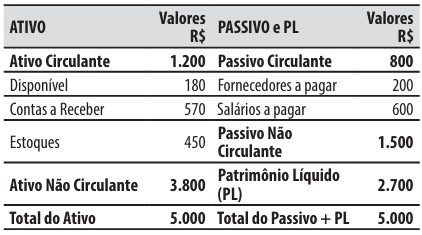

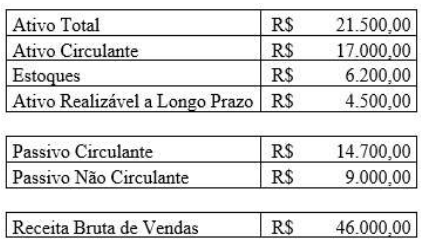

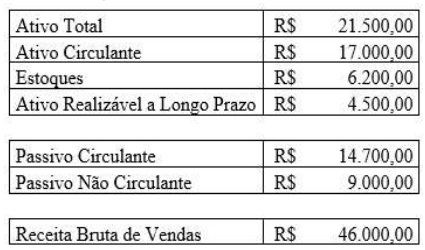

Para responder à questão, considere que ao final do exercício social encerrado em 31/12/2025, a companhia Palmeira apresentou o seguinte balanço patrimonial.

Balanço Patrimonial – Companhia Palmeira – 31/12/2025

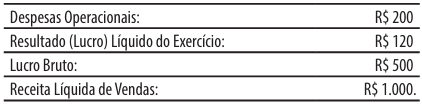

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

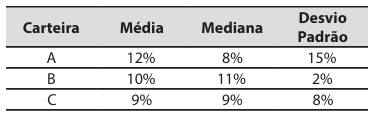

Considere os indicadores de rentabilidade mensal de três carteiras de ativos de uma empresa no último semestre:

Com base na interpretação técnica desses indicadores, é correto afirmar que:

• Ativo Não Circulante: R$ 160.000.

• Passivo Circulante: R$ 200.000.

• Passivo Não Circulante: R$ 300.000.

• Patrimônio Líquido: R$ 360.000.

• Capital Circulante Líquido: R$ 500.000.

Com base nessas informações, é CORRETO afirmar que o Índice de Liquidez Corrente foi de:

Ativo Circulante (AC): 400.000 → 420.000.

Passivo Circulante (PC): 250.000 → 280.000.

Estoques: 120.000 → 150.000.

Disponibilidades (Caixa e equivalentes): 60.000 → 40.000.

Com base nesses dados e na leitura integrada de capital de giro e indicadores, indique a alternativa INCORRETA.

O relatório apresenta, de forma sintética, os seguintes indicadores comparativos entre dois exercícios consecutivos:

Liquidez Corrente: 1,6 → 1,0.

Liquidez Seca: 1,1 → 0,6.

Endividamento Geral (Passivo/Ativo): 50% → 68%.

Margem Líquida: 8% → 5%.

ROE (Retorno sobre o Patrimônio Líquido): 14% → 10%.

Considerando o significado e a leitura integrada desses índices, identifique a alternativa CORRETA.

A respeito dos indicadores de estrutura de capital, assinalar a alternativa CORRETA.

Analise os dados do quadro abaixo:

O índice de composição do endividamento foi:

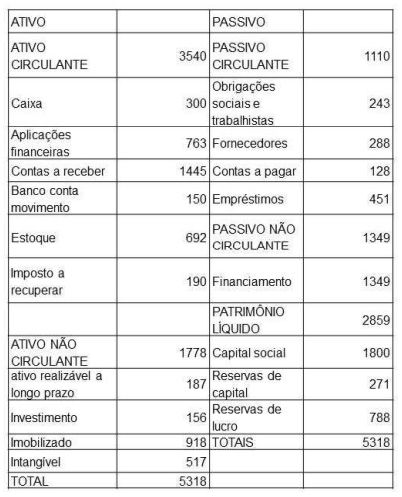

Para a resolução da questão a seguir, considere os demonstrativos relativos à empresa Alfa e Ômega S.A., em 31/12/2025.

Qual é o Índice de Liquidez Corrente em 31/12/2025?

Qual é o Índice de Liquidez Geral em 31/12/2025?

Gitman, Lawrence Jeff rey. Princípios de administração financeira. 10 ed. São Paulo. Pearson Addison Wesley, 2004

Considerando a importância dos indicadores financeiros na avaliação de uma empresa, analise as afirmativas a seguir sobre a Liquidez Corrente, Participação de Capital de Terceiros, ROA, ROI e Margem Operacional.

I. A Liquidez Corrente é um indicador que compara apenas o Ativo Circulante com o Passivo Circulante, fornecendo uma medida da capacidade da empresa de cobrir suas obrigações de curto prazo com seus recursos de giro.

II. O indicador de Participação de Capital de Terceiros demonstra a porcentagem dos ativos totais de uma empresa que é financiada por dívidas (passivo total), refletindo o grau de alavancagem operacional.

III. O ROA (Return on Assets) e o ROI (Return on Investment) são conceitos intercambiáveis na análise de balanços, e ambos medem o retorno gerado em relação ao patrimônio líquido da empresa.

IV. A Margem Operacional avalia a eficiência da gestão da empresa em gerar lucro a partir de suas vendas, após a dedução de todos os custos e despesas operacionais e não leva em consideração os impactos das decisões de financiamento.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Gitman, Lawrence Jeff rey. Princípios de administração financeira. 10 ed. São Paulo. Pearson Addison Wesley, 2004

Qual a principal diferença de perspectiva que os indicadores Retorno sobre o Patrimônio Líquido (ROE - Return on Equity) e Composição do Endividamento oferecem aos analistas financeiros?

Gitman, Lawrence Jeff rey. Princípios de administração financeira. 10 ed. São Paulo. Pearson Addison Wesley, 2004

Dentre os diversos indicadores de liquidez, há a Liquidez Seca, que oferece uma visão mais conservadora quando comparada com outros tipos de liquidez. Qual o principal objetivo da Liquidez Seca na análise financeira de uma empresa?

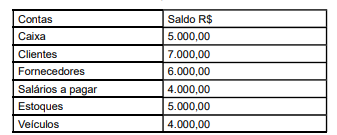

A empresa apresentou, ao final do exercício, os saldos das contas, conforme indicado no quadro abaixo.

Esses dados revelam que o índice de liquidez seca equivale a: