Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.654 questões

Uma empresa do setor industrial apresenta o seguinte Balanço Patrimonial simplificado para o ano de 2024:

Ativo:

• Ativo Circulante: R$ 500.000

• Ativo Não Circulante: R$ 1.500.000

• Total do Ativo: R$ 2.000.000

Passivo e Patrimônio Líquido:

• Passivo Circulante: R$ 300.000

• Passivo Não Circulante: R$ 700.000

• Patrimônio Líquido: R$ 1.000.000

• Total do Passivo e Patrimônio Líquido: R$ 2.000.000

Realizando a análise vertical do Balanço Patrimonial, assinale a alternativa que representa a interpretação correta da estrutura de capital da empresa.

Uma empresa de tecnologia apresentou os seguintes dados em seu balanço patrimonial e demonstração de resultados:

• Ativo Circulante: R$ 1.200.000

• Passivo Circulante: R$ 800.000

• Vendas Líquidas: R$ 3.000.000

• Custo das Mercadorias Vendidas (CMV): R$ 1.800.000

• Lucro Líquido: R$ 300.000 • Ativo Total: R$ 2.000.000

• Patrimônio Líquido: R$ 1.200.000

Considerando a análise de balanços como instrumento de avaliação de desempenho, assinale a alternativa que representa a interpretação correta dos dados.

• Ativo Circulante: R$ 320.000;

• Passivo Circulante: R$ 200.000;

• Ativo Total: R$ 850.000;

• Passivo Total: R$ 500.000;

• Patrimônio Líquido: R$ 350.000;

• Lucro Líquido: R$ 70.000.

Com base nos dados fornecidos, assinale a alternativa que apresenta corretamente os resultados dos principais indicadores financeiros dessa empresa.

• Caixa: R$ 10.000;

• Conta corrente no banco: R$ 5.000;

• Aplicação financeira adquirida com prazo de vencimento de 120 dias: R$ 20.000;

• Contas a receber em 30 dias: R$ 25.000;

• Contas a pagar em 90 dias: R$ 30.000;

• Empréstimos com vencimento em 600 dias: R$ 50.000;

• Estoques: R$ 40.000;

• Patrimônio líquido: R$ 20.000.

Com base nessas informações, calcule a liquidez imediata da empresa e assinale a alternativa correta.

Ativo Circulante: R$ 600.000;

Passivo Circulante: R$ 400.000;

Estoques: R$ 200.000;

Ativo Imobilizado: R$ 450.000;

Clientes: R$ 200.000;

Fornecedores: R$ 120.000.

Com base nessas informações, é correto afirmar que, em 31/12/2024, o índice de liquidez seca foi

I. O aumento do endividamento impacta diretamente a DRE por meio das despesas financeiras que são tributáveis, aumentando a base de cálculo do imposto de renda, o que gera uma economia, ou seja, amplia os lucros, mas sem alterar o custo do capital de terceiros.

II. O aumento da emissão de ações para captação de recursos próprios é contabilizado como aumento do patrimônio líquido, o que pode reduzir a dependência de capital de terceiros e diminuir as despesas financeiras apresentadas na DRE, melhorando a margem operacional.

III. A emissão de títulos para captação de capital de terceiros eleva o passivo exigível, gera despesas financeiras que impactam o lucro operacional e pode reduzir o lucro líquido, mas não interfere diretamente no patrimônio líquido da empresa.

IV. A alavancagem financeira ocorre quando o retorno sobre o patrimônio líquido aumenta proporcionalmente ao uso de capital próprio, enquanto o capital de terceiros é evitado para minimizar os riscos financeiros e reduzir a volatilidade dos resultados.

A empresa pública federal CODERN apresentou os seguintes dados nas suas Demonstrações Contábeis:

• Ativo Circulante (AC): R$ 500.000;

• Ativo Realizável a Longo Prazo: R$ 150.000;

• Ativo Total (AT): R$ 1.300.000;

• Passivo Não Circulante (PNC): R$ 300.000;

• Passivo Exigível Total (PET): R$ 700.000;

• Patrimônio Líquido (PL): R$ 600.000;

• Receita Total (RT): R$ 2.000.000;

• Custo dos Produtos Vendidos (CMV): R$ 1.200.000;

Lucro Líquido: R$ 200.000.

Com base nessas informações, um dos seus contadores elaborou um relatório de análise econômico-financeira contendo os indicadores descritos a seguir.

I. A Liquidez Corrente é igual a 1,63.

II. O Retorno sobre o Patrimônio Líquido é de 33,33%.

III. A Imobilização do Patrimônio Líquido é igual a 1,33.

IV. A Imobilização dos Recursos Não Correntes é igual a 0,72.

V. A Liquidez Geral é de 0,928.

Com base nos dados apresentados e nos princípios da análise econômico-financeira, assinale a alternativa que apresenta corretamente os indicadores que o contador deve incluir em seu relatório.

-Caixa e equivalentes: R$ 2.400,00

-Contas a receber: R$ 3.600,00

-Estoques: R$ 4.000,00

-Ativo Circulante: R$ 10.000,00

-Passivo Circulante: R$ 8.000,00

Considerando exclusivamente esses dados, qual é o índice de liquidez imediata da empresa?

Para atingir esses dois objetivos, o investidor deve analisar, respectivamente, os indicadores de:

(__)O Índice de Participação do Capital Próprio calcula a razão entre o endividamento total (passivos circulantes e não circulantes) e o ativo total (ativos circulantes e não circulantes).

(__)A análise horizontal é realizada por meio da extração de relacionamentos percentuais entre itens pertencentes à demonstração contábil de um mesmo período.

(__)O Índice de Liquidez Corrente mede a capacidade imediata da entidade de cobrir suas dívidas de curto prazo (passivo circulante) utilizando seus recursos de curto prazo (ativo circulante)

Assinale a alternativa que apresenta a sequência correta:

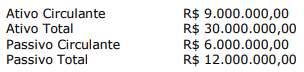

Com base nas informações apresentadas, assinale a alternativa que apresenta, respectivamente, os índices de Liquidez Corrente (LC) e de Endividamento Total (ET).

Uma empresa apresenta os seguintes indicadores financeiros ao final do exercício:

Liquidez corrente: 1,8

Liquidez seca: 1,3

Endividamento total: 65%

Garantia de capitais de terceiros (PL / Passivo total): 35%

Giro do ativo total: 1,4

Retorno sobre o ativo (ROA): 8%

Retorno sobre o patrimônio líquido (ROE): 18%

Com base nos dados apresentados e considerando conceitos avançados de análise financeira e contábil, marque o item que representa a melhor interpretação crítica dos indicadores financeiros da empresa.