Questões de Concurso

Sobre análise das demonstrações contábeis em análise de balanços

Foram encontradas 595 questões

A análise das demonstrações financeiras de uma empresa envolve a utilização de diversas técnicas e índices para avaliar a sua saúde financeira e desempenho. Suponha que uma empresa apresentou os seguintes dados ao longo de dois períodos consecutivos:

Período 1: Ativo Total: R$ 1.000.000; Patrimônio Líquido: R$ 600.000; Receita Operacional Líquida: R$ 800.000; Lucro Operacional: R$ 120.000; Passivo Circulante: R$ 200.000; Passivo Não Circulante: R$ 200.000.

Período 2: Ativo Total: R$ 1.200.000; Patrimônio Líquido: R$ 700.000; Receita Operacional Líquida: R$ 950.000; Lucro Operacional: R$ 140.000; Passivo Circulante: R$ 250.000; Passivo Não Circulante: R$ 250.000.

Com base nesses dados, qual das seguintes afirmações está correta, considerando a análise vertical e horizontal, além dos índices de liquidez, endividamento e rentabilidade?

Complete as lacunas a seguir com as respostas corretas.

A análise das demonstrações financeiras é uma prática fundamental para avaliar a saúde financeira de uma empresa, utilizando técnicas como análise vertical e horizontal, além do cálculo de diversos índices. Considerando a análise de uma empresa que apresentou um aumento de 15% em sua receita operacional líquida e um aumento de 10% em seus custos operacionais, podemos afirmar que houve um impacto direto sobre __________ (1) e que a margem bruta da empresa __________ (2) em comparação com o período anterior.

A análise das demonstrações financeiras é uma ferramenta essencial para a avaliação da saúde financeira de uma empresa, utilizando técnicas como análise vertical, análise horizontal e o cálculo de índices de liquidez, endividamento, lucratividade, rentabilidade e prazos médios. Considere que a empresa "XYZ S.A." apresentou os seguintes dados em suas demonstrações financeiras:

• Ativo Circulante: R$ 300.000

• Passivo Circulante: R$ 200.000

• Patrimônio Líquido: R$ 500.000

• Receita Operacional Líquida: R$ 1.000.000

• Lucro Líquido: R$ 100.000 • Estoques: R$ 100.000

• Custo das Mercadorias Vendidas (CMV): R$ 600.000

Com base nessas informações, qual dos seguintes cálculos está correto e reflete um aspecto crítico da saúde financeira da empresa?

Um fato que pode ser constatado diretamente por meio dessa análise é

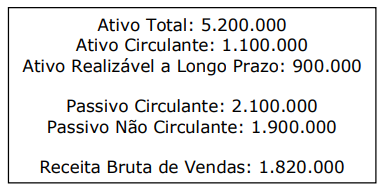

Assinale a opção que indica o endividamento geral da sociedade empresária na data.

Com base nas informações acima, analise as assertivas a seguir:

I. O Índice de Imobilização do Capital Próprio é 2,67.

II. O Índice de Liquidez Corrente é 1,91.

III. O Índice de Participação de Capitais de Terceiros (PCT) é 3,33.

IV. O Índice de Liquidez Geral é 0,50.

Quais estão corretas?

( ) A análise horizontal tem por objetivo verificar o ciclo operacional da entidade.

( ) A análise vertical tem por objetivo verificar a estrutura patrimonial e de resultado da entidade.

( ) Para a realização da análise horizontal e vertical é necessário verificar, no mínimo, as demonstrações contábeis de dois exercícios.

As afirmativas são, respectivamente,

A nota explicativa “Empréstimos, Financiamentos e Debêntures” é relevante para projetar, principalmente, os seguintes indicadores, com exceção de um. Assinale-o.

Marina pode verificar o fato mediante a análise:

( ) A análise horizontal é utilizada para avaliar a relação entre contas, enquanto a vertical avalia a evolução das contas.

( ) A análise horizontal precisa de demonstrações contábeis de pelo menos dois exercícios para ser realizada, enquanto a vertical apenas de um.

( ) A análise horizontal pode ser realizada em todas as demonstrações contábeis, enquanto a vertical apenas no balanço patrimonial e na demonstração do resultado.

As afirmativas são, respectivamente,

Assinale a opção que indica um fato cujo reconhecimento traz variação apenas no numerador do indicador, mas não no denominador.

Acerca da Análise de Balanços, julgue o item.

Suponha que uma empresa apresente os seguintes valores em determinado período (valores em $):

ano 1 ano 2 ano 3

Vendas 120 100 90

Custo das vendas 60 70 80

Mantida tal tendência, é provável que a empresa

reverta a situação de lucro bruto para prejuízo nas

operações com mercadorias.

Acerca da Análise de Balanços, julgue o item.

Considerando o quociente passivo

circulante/exigível total, o financiamento a curto

prazo da expansão de um empreendimento é

tanto mais viável quanto mais longo seja o período

de payback.

Acerca da Análise de Balanços, julgue o item.

O quociente representado por total das

exigibilidades/recursos à disposição da entidade

indica a percentagem do ativo total financiada

com recursos de terceiros. É desejável que o

retorno dos investimentos financiados pelos

capitais de terceiros seja superior ao custo dos

respectivos empréstimos.

Acerca da Análise de Balanços, julgue o item.

A venda de ações em tesouraria é uma mutação

patrimonial que não afeta o total do patrimônio

líquido.

Acerca da Análise de Balanços, julgue o item.

A diferença entre o Imposto sobre produtos

industrializados (IPI) cobrado nas vendas de uma

indústria e o pago nas suas compras, recolhido ao

Fisco, constitui despesa, dedutível de sua receita

bruta.

Acerca da Análise de Balanços, julgue o item.

Na demonstração do resultado do exercício, o

custo dos produtos vendidos, sob o critério da

função da despesa, seria subdividido em variação

de estoques e consumo de materiais, se o critério

se baseasse na natureza da despesa.

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

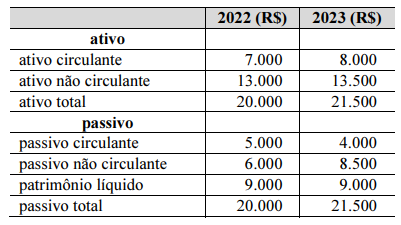

Uma sociedade empresária apresentou as seguintes informações referentes aos exercícios sociais findos em 31/12/2022 e 31/12/2023.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.