Questões de Concurso Sobre atuária

Foram encontradas 653 questões

O valor destacado na tabela indica que:

Observe a figura abaixo, que mostra um trecho simplificado de tábua de mortalidade. A coluna “x” indica a idade, em anos, e “qx” a probabilidade de morte no ano, para uma pessoa daquela idade. Sabe-se também que 60% das pessoas morrem antes de completar 70 anos:

Nessa população, a proporção de pessoas que morrem antes de completar 71 anos é, aproximadamente, de:

Em teoria de seguros, a remuneração paga pelo segurado ao segurador para que este assuma determinado risco denomina-se:

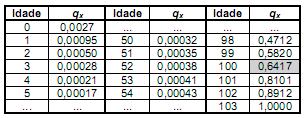

Observe a figura abaixo, que mostra um trecho simplificado de uma tábua de mortalidade. A coluna “x” indica a idade completa, em anos, e “qx” a probabilidade de morte no ano, para uma pessoa daquela idade:

Nessa população, a proporção de pessoas que vivem mais do que 12 meses equivale a:

Acerca do estimador de mínimos quadrados de β, é INCORRETO afirmar que

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

Portanto, o custo normal à idade x de um participante admitido com idade a é dado por

I. A provisão de eventos ocorridos e não avisados é a importância retirada dos prêmios pagos que se capitaliza para a cobertura de sinistros já ocorridos, mas ainda não avisados à seguradora.

II. A retrocessão de riscos é uma operação feita por uma resseguradora que consiste na cessão a outras resseguradoras ou seguradoras de parte dos compromissos por ele aceitos.

III. O cosseguro é a operação de seguro em que duas ou mais sociedades seguradoras, com anuência do segurado, distribuem entre si, percentualmente, os riscos de determinada apólice, sem solidariedade entre elas.

Pode-se concluir que são CORRETAS

I. A perda deve ser aleatória. II. A perda deve ser definida e mensurável em termos financeiros. III. A perda deve ser previsível. IV. A perda é inevitável. V. A perda não pode ser catastrófica.

Pode-se concluir que

I. usando-se a estatística de Kolmogorov-Smirnov; II. usando-se o modelo de riscos proporcionais de Cox; III. usando-se o teste qui-quadrado após tabular os dados de acordo com o número de elementos que caem em intervalos que particionam a reta; IV. usando-se o teste de Anderson-Darling.

Pode-se concluir que

Então, a razão de eliminação de perdas é dada por

Se x1, x2, .... , xn são n observações i.i.d. com a distribuição de Pareto, o estimador de máxima verossimilhança de α é dado por