Questões de Concurso

Sobre receita pública em administração financeira e orçamentária

Foram encontradas 2.145 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Agente Administrativo |

Q369559

Administração Financeira e Orçamentária

Considere que a prefeitura de determinado município brasileiro tenha planejado, para 2014, uma sequência de operações para originarem receitas classificadas, segundo a lei, como receita de capital. Nessa situação, essas receitas deverão ser consideradas na apuração da receita orçamentária do município.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369376

Administração Financeira e Orçamentária

Em relação às normas vigentes para a fase de execução do orçamento, bem como aos estágios da receita e da despesa públicas, julgue os itens subsecutivos.

O estágio da receita pública durante o qual o agente público deve determinar a matéria tributável é denominado lançamento.

O estágio da receita pública durante o qual o agente público deve determinar a matéria tributável é denominado lançamento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369362

Administração Financeira e Orçamentária

Julgue os itens seguintes, referentes aos sistemas integrados de administração financeira e orçamentária, a conceitos básicos de receita e despesa pública e ao uso da conta única do Tesouro Nacional.

Caso determinado órgão público que arrecade diretamente parte dos recursos que utiliza em seu orçamento precise antecipar uma parcela dessas receitas para execução imediata de despesas, o Tesouro Nacional estará autorizado a promover a antecipação com disponibilidades da conta única do Tesouro, desde que se observe o limite das respectivas dotações orçamentárias e que a antecipação não prejudique a entrega de receitas vinculadas de outros órgãos.

Caso determinado órgão público que arrecade diretamente parte dos recursos que utiliza em seu orçamento precise antecipar uma parcela dessas receitas para execução imediata de despesas, o Tesouro Nacional estará autorizado a promover a antecipação com disponibilidades da conta única do Tesouro, desde que se observe o limite das respectivas dotações orçamentárias e que a antecipação não prejudique a entrega de receitas vinculadas de outros órgãos.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369359

Administração Financeira e Orçamentária

Julgue os itens seguintes, referentes aos sistemas integrados de administração financeira e orçamentária, a conceitos básicos de receita e despesa pública e ao uso da conta única do Tesouro Nacional.

Se houver parcelas da receita pública a serem restituídas, esse fato deverá ser tratado como dedução de receita orçamentária

Se houver parcelas da receita pública a serem restituídas, esse fato deverá ser tratado como dedução de receita orçamentária

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368248

Administração Financeira e Orçamentária

Texto associado

Acerca das receitas e das despesas públicas, julgue os próximos itens.

A dívida ativa, por ser uma fonte potencial de fluxos de caixa com impacto positivo gerado pela recuperação de valores, espelha créditos a receber, portanto deve ser contabilmente reconhecida no ativo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368247

Administração Financeira e Orçamentária

Texto associado

Acerca das receitas e das despesas públicas, julgue os próximos itens.

Se determinado órgão público tiver recebido rendimentos sobre aplicações de disponibilidades em operações de mercado, então a receita correspondente a esses rendimentos será classificada como receita patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

CADE

Prova:

CESPE - 2014 - CADE - Analista Técnico - Administrativo |

Q368244

Administração Financeira e Orçamentária

Texto associado

Com referência ao processo de orçamentação público no Brasil, incluindo classificações e conceitos técnicos, bem como o acompanhamento da execução e a descentralização financeira,

A classificação da receita por identificador de resultado divide as receitas públicas entre aquelas relacionadas com o resultado fiscal e as relacionadas com o resultado operacional.

Q368191

Administração Financeira e Orçamentária

Texto associado

relativos às receitas e despesas públicas.

Caso um ente público tenha divulgado, em 2011, um relatório gerencial que reporte o ingresso de recursos de R$ 500 milhões e R$ 600 milhões em 2010 e 2011, respectivamente, e caso o acréscimo de 20% obtido em 2011 seja proveniente da arrecadação de IPTU, então esse acréscimo deverá ser registrado no código de natureza 1112.02.00, em que a rubrica 02 se refere ao imposto sobre a propriedade predial e territorial urbana.

Ano: 2014

Banca:

IADES

Órgão:

TRE-PA

Prova:

IADES - 2014 - TRE-PA - Analista Judiciário - Área Administrativa |

Q365967

Administração Financeira e Orçamentária

No que se refere aos conceitos e à classificação da receita, é correto afirmar que a (s)

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362870

Administração Financeira e Orçamentária

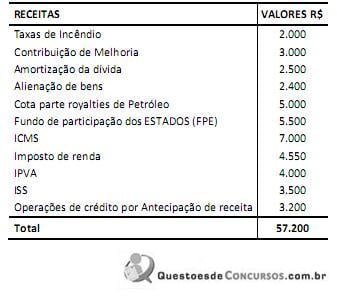

Considere as receitas a seguir.

O valor das Receitas Correntes é de

O valor das Receitas Correntes é de

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359839

Administração Financeira e Orçamentária

Acerca da programação orçamentária, da receita e da despesa públicas, julgue os itens de 72 a 76.

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país. Dessa forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a etapa de arrecadação

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país. Dessa forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a etapa de arrecadação

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359838

Administração Financeira e Orçamentária

Acerca da programação orçamentária, da receita e da despesa públicas, julgue os itens de 72 a 76.

Entre as receitas incluídas na lei orçamentária anual estão as operações de crédito por antecipação de receita.

Entre as receitas incluídas na lei orçamentária anual estão as operações de crédito por antecipação de receita.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359837

Administração Financeira e Orçamentária

Com relação ao orçamento público no Brasil, julgue os itens subsequentes.

Os códigos correspondentes às rubricas devem ser utilizados quando se fizer necessário discriminar os tipos de receita agrupados em determinada espécie.

Os códigos correspondentes às rubricas devem ser utilizados quando se fizer necessário discriminar os tipos de receita agrupados em determinada espécie.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356565

Administração Financeira e Orçamentária

O TRF da 3a Região alienou bem imóvel integrante do seu patrimônio. A receita derivada dessa operação pode ser aplicada

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351468

Administração Financeira e Orçamentária

Uma entidade pública celebrou um contrato de aluguel com terceiros referente a um imóvel subutilizado de sua propriedade. O contrato foi celebrado em 29/11/2012 e o valor mensal acordado referente ao aluguel foi R$ 3.500,00. No ato da celebração do contrato, foi emitida uma guia para pagamento antecipado de seis meses de aluguel no valor de R$ 21.000,00, com vencimento em 10/12/2012, data em que o contratante efetuou o pagamento na rede bancária credenciada. O valor foi transferido à conta específica do Tesouro Estadual em 11/12/2012. Neste caso, em 2012, deve-se considerar a arrecadação da receita no valor de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351467

Administração Financeira e Orçamentária

Sobre a classificação das receitas e despesas na Lei Orçamentária Anual de uma entidade pública, o valor referente

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351465

Administração Financeira e Orçamentária

Um governo estadual possui ações ordinárias da empresa que presta serviços de saneamento em diversos municípios do Estado. De acordo com o estatuto da empresa, em cada exercício financeiro, são distribuídos 30% do lucro líquido do exercício a título de dividendos obrigatórios e a expectativa é de que a empresa gere e distribua lucro em 2013. Neste caso, na Lei Orçamentária Anual do exercício de 2013, a receita prevista referente aos dividendos obrigatórios é uma receita

Ano: 2013

Banca:

IADES

Órgão:

CAU-BR

Prova:

IADES - 2013 - CAU-BR - Assistente de Orçamento e Finanças |

Q2923192

Administração Financeira e Orçamentária

A Tabela Classificação Funcional da Despesa classifica a

despesa pública utilizando um código de cinco dígitos. De

acordo com a tabela e considerando o exemplo “04.121

Administração-Planejamento e Orçamento”, é correto

afirmar que os três últimos dígitos identificam a(o)

Ano: 2013

Banca:

IADES

Órgão:

CAU-BR

Prova:

IADES - 2013 - CAU-BR - Assistente de Orçamento e Finanças |

Q2923191

Administração Financeira e Orçamentária

A Tabela-Resumo das Origens e Espécies da Receita

Orçamentária apresenta a receita pública agrupada por

categoria econômica, identificando a procedência da receita

(origem) e qualificando o fato gerador da receita (espécie).

Acerca desse tema, assinale a alternativa em que todas as

receitas estão classificadas pela espécie.

Ano: 2013

Banca:

IADES

Órgão:

CAU-BR

Prova:

IADES - 2013 - CAU-BR - Assistente de Orçamento e Finanças |

Q2923176

Administração Financeira e Orçamentária

Acerca das etapas da receita orçamentária, assinale a

alternativa correta.