Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.026 questões

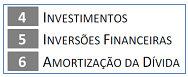

O quadro acima apresenta exemplos de:

O quadro acima apresenta exemplos de: Uma das classificações da receita orçamentária é feita com base na natureza. A natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas. Essa classificação é formada por um código numérico de 8 dígitos, que se subdivide em seis níveis, como apresentado no exemplo abaixo:

Uma das classificações da receita orçamentária é feita com base na natureza. A natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas. Essa classificação é formada por um código numérico de 8 dígitos, que se subdivide em seis níveis, como apresentado no exemplo abaixo:

Uma das classificações da receita orçamentária é feita com base na natureza. A natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas. Essa classificação é formada por um código numérico de 8 dígitos, que se subdivide em seis níveis, como apresentado no exemplo abaixo:

Considere as afirmações abaixo, acerca dos ingressos extraorçamentários:

I São recursos financeiros de caráter temporário.

II Integram a Lei Orçamentária Anual.

III O Estado é mero depositário desses recursos.

IV Constituem passivos exigíveis, cujas restituições se sujeitam à autorização legislativa.

Analisando as afirmações apresentadas, observa-se que:

Responda a questão com base nos demonstrativos contábeis da Prefeitura

Municipal de Belo Horizonte que se encontram anexos.