Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.050 questões

A Lei Complementar nº 101 de maio de 2000 foi editada com o objetivo de estabelecer regras de gerenciamento financeiro responsável.

Assim, ao dispor sobre a Lei Orçamentária Anual, mencionou que o projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual:

O ciclo de gestão do PPA, no “Plano Mais Brasil”, foi concebido com base em um conjunto de dimensões que procuravam superar os modelos racionais-compreensivos de elaboração de políticas públicas.

Em um ciclo que procura aproximar planejamento e gestão, foi excluída a dimensão de:

É previsto que um sistema de monitoramento e avaliação do PPA disponibilize aos gestores públicos instrumentos de apoio ao gerenciamento dos programas.

Esses instrumentos devem permitir:

Um sistema de monitoramento e avaliação do PPA deve ser construído a partir de diretrizes que permitam melhorar sua gestão.

No Brasil, NÃO é uma diretriz para o monitoramento e a avaliação do PPA:

No ciclo de gestão do PPA foi prevista uma etapa de monitoramento e avaliação.

Em sua dimensão tática, o monitoramento prevê:

Os programas do PPA 2012-2015 foram estruturados em consonância com macrodesafios. No início, a previsão é de que seriam apenas 10 macrodesafios, mas, após o processo participativo e consultivo, foi incluído mais um macrodesafio. Esse foi considerado um eixo estruturante para a busca de um novo padrão de desenvolvimento, pautado na criação de novos conhecimentos.

Esse macrodesafio refere-se à:

A formulação do PPA 2012-2015 pautou-se em premissas necessárias para atender aos desafios do desenvolvimento do país.

NÃO foi uma premissa do PPA 2012-2015:

O PPA 2012-2015, denominado “Plano Mais Brasil”, incluiu uma dimensão participativa com a finalidade de torná-lo um importante instrumento de interação do Estado com o cidadão.

Esse processo participativo sustentou-se no(a):

Na elaboração do orçamento de um exercício financeiro, o Poder Legislativo da União, através de emenda, incluiu um dispositivo relacionado às atribuições de um cargo da estrutura da Presidência da República.

Nesse caso foi violado o princípio orçamentário:

O Cartão de Pagamento do Governo Federal (CPGF) é o instrumento de pagamento de despesas pelos órgãos e entidades da administração pública federal, emitido em nome da unidade gestora e operacionalizado por instituição financeira autorizada. A partir das regras definidas no Decreto nº 5.355/2005 para utilização do CPGF, analise as seguintes afirmativas:

I. O CPGF é de uso exclusivo dos órgãos e entidades da administração pública federal integrantes do orçamento fiscal.

II. A utilização do CPGF para pagamento de despesas poderá ocorrer na aquisição de materiais e contratação de serviços enquadrados como suprimento de fundos.

III. Cabe ao ordenador de despesa definir o limite de utilização e o valor para cada portador de CPGF.

IV. Em casos expressamente autorizados, pode haver acréscimo no valor da despesa decorrente da utilização do CPGF.

Está correto somente o que se afirma em:

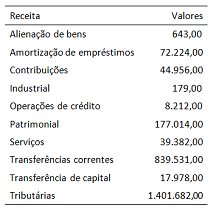

Os dados do Quadro VII a seguir referem-se às receitas arrecadadas no primeiro bimestre do exercício financeiro de 201x por um ente da Federação e estão expressos em milhares de reais.

Considerando as categorias econômicas da receita orçamentária,

a receita corrente líquida apurada totaliza:

No processo de execução orçamentária, nem sempre as despesas autorizadas são executadas exatamente pela Unidade Orçamentária à qual foi consignada a dotação.

Na situação em que o Ministério da Educação descentraliza um crédito orçamentário para uma Instituição Federal de Ensino Superior tem-se um(a):