Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.019 questões

O Orçamento deve ser consistente para que a comparação entre um ano e outro seja mais rápida e fácil.

“A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.”

Assinale a alternativa sobre o princípio orçamentário que diz respeito a esse artigo de lei.

Sobre Orçamento Público e Plano Plurianual (PPA), analise as afirmativas abaixo e coloque V nas Verdadeiras e F nas Falsas.

( ) Para a gestão pública, o orçamento é importante na medida em que se torna instrumento para a consecução de alguma coisa que faça sentido para a comunidade e que atenda ao interesse do próprio governo.

( ) A elaboração do PPA segue duas etapas: formulação da proposta inicial pelo Poder Executivo e apreciação e votação da proposta pelo Poder Legislativo.

( ) O PPA é a lei orçamentária, que define as ações de governo para um período igual ao do mandato presidencial (atualmente, quatro anos) e evidencia, em quadros demonstrativos, quais serão os programas de trabalho a serem implementados pelos gestores públicos durante esse período.

( ) O Orçamento Público organiza a programação de gastos por área de atuação governamental, compatibilizando o conteúdo dos planos setoriais com as orientações estratégicas do governo.

Assinale a alternativa que corresponde à sequência CORRETA.

A responsabilidade na gestão fiscal pressupõe _______________________________, em que se previnem riscos e corrigem desvios capazes de afetar ________________________ mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Assinale a alternativa que completa CORRETAMENTE as lacunas acima.

“Segundo a Lei n. 4.320, de 17 de março de 1964, suas modificações e normas complementares, as despesas são classificadas também segundo a instituição executora e os programas (BRASIL, 1964). Essas classificações facilitam a busca de alocações de verbas para determinada finalidade e de interesse regional. Assim, uma verba para a construção de uma ponte em uma cidade qualquer pode ser buscada no Ministério dos Transportes, por exemplo”.

São as finalidades das despesas que guiam a técnica do ____________________ Por essa técnica, a ênfase na classificação dos gastos está em como atingir ___________________________.

Assinale a alternativa cujos termos preenchem as lacunas acima.

Suponha que um Estado brasileiro tenha auferido uma Receita Corrente Líquida de R$ 50.000.000,00 (cinquenta bilhões de reais). Os gastos com pessoal, foram os seguintes:

- Poder Executivo (adm. Direta) sem contar Autarquias e Fundações – R$ 22.700.000,00.

- Poder Legislativo – R$ 1.300.000,00.

- Poder Judiciário – R$ 2.850.000,00.

- Ministério Público – R$ 890.000,00.

Somente com base nos dados acima e nos dispositivos da Lei de Responsabilidade Fiscal, é possível afirmar que o valor máximo que pode ser utilizado para despesa com pessoal das Autarquias e Fundações é de:

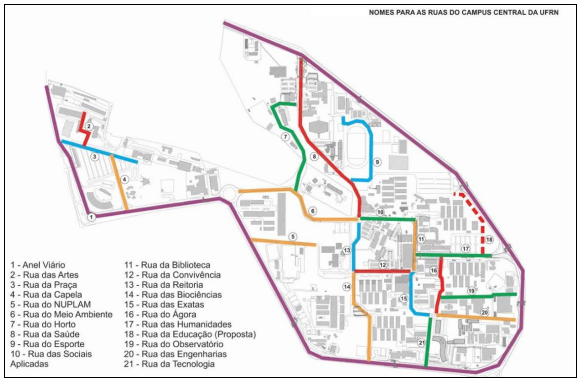

Observe a figura reproduzida a seguir que contém as ruas do Campus Central da UFRN.

A via pública que contorna o Campus Central da UFRN é utilizada livremente pela população natalense para se deslocar pelos bairros circunvizinhos, além de ser a via de acesso para a comunidade acadêmica contornar o campus. Também conhecida como Anel Viário, conforme é ilustrada na linha 1 da figura, tem sua manutenção realizada pela própria universidade que, há cerca de dois anos, implantou ciclo faixas para proporcionar mais mobilidade à comunidade.

Considerando que as ciclo faixas foram construídas com recursos oriundos do orçamento da

universidade, de acordo com os critérios de classificação das despesas públicas, esse gasto

deve ter sido classificado, do ponto de vista coercitivo, econômico e da competência,

respectivamente, como despesa