Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 23.968 questões

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Gestor Governamental - Especialidade: Planejamento, Orçamento e Gestão |

Q3871940

Administração Financeira e Orçamentária

Considerando a classificação das receitas orçamentárias quanto à procedência, aquelas arrecadadas por meio de exploração da

atividade econômica são denominadas de receitas públicas

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Gestor Governamental - Especialidade: Planejamento, Orçamento e Gestão |

Q3871939

Administração Financeira e Orçamentária

O modelo de orçamento no qual, para além da importância do equilíbrio financeiro, deve-se obter resultado nos gastos, ou seja,

os gastos devem apresentar eficácia em sentido amplo, atingindo metas e objetivos, corresponde ao orçamento

Ano: 2026

Banca:

Ibest

Órgão:

CRECI - 8ª Região (DF)

Prova:

Ibest - 2026 - CRECI - 8ª Região (DF) - Assistente Administrativo - Atendimento ao Público |

Q3871790

Administração Financeira e Orçamentária

Assinale a alternativa que apresenta o processo de

projetar necessidades de recursos financeiros, analisar

alternativas e definir estratégias para captar, alocar e

controlar esses recursos, de modo a apoiar os objetivos

de curto e longo prazo da organização.

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Produtor Cultural |

Q3871574

Administração Financeira e Orçamentária

Na execução financeira de projetos incentivados (Lei

Rouanet), a gestão dos rendimentos da conta bancária é

regrada. Assinale a alternativa correta sobre a

obrigatoriedade de aplicação e o uso dos rendimentos

financeiros.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Tecnologia da Informação - Analista de Gestão de TIC |

Q3871275

Administração Financeira e Orçamentária

Um órgão realizou uma licitação para adquirir um equipamento

de conectividade para a área de TI. O empenho foi emitido em

setembro e a entrega estava prevista para 10 de dezembro. Dez

dias antes do prazo, a empresa solicitou uma prorrogação de

60 dias, alegando falta de insumos por motivo superveniente.

Considerando as regras de gestão financeira e orçamentária, e visando a garantir a aquisição do item, é correto afirmar que:

Considerando as regras de gestão financeira e orçamentária, e visando a garantir a aquisição do item, é correto afirmar que:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Médico Veterinário |

Q3871021

Administração Financeira e Orçamentária

No processo de planejamento orçamentário de um órgão

da Administração Pública, o gestor responsável pela

área financeira propôs a criação de despesa obrigatória

de caráter continuado, com impacto permanente sobre

as contas públicas. Antes de submeter a medida à

instância competente, procedeu à análise dos requisitos

legais necessários para assegurar a compatibilidade do

ato com o equilíbrio fiscal e a sustentabilidade das

finanças públicas. Tal avaliação foi realizada à luz das

disposições constantes do Capítulo II da Lei

Complementar nº 101/2000, a Lei de Responsabilidade

Fiscal. Diante desse contexto, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870692

Administração Financeira e Orçamentária

No último quadrimestre do exercício financeiro de 20x4, um

determinado ente estadual registrou uma Receita Corrente

Líquida (RCL) de R$ 90 bilhões.

Em atenção aos limites dispostos na Lei Complementar nº 101/2000 para controle e equilíbrio da gestão fiscal, é correto afirmar que, no referido exercício, a despesa total com pessoal no âmbito do Poder Judiciário:

Em atenção aos limites dispostos na Lei Complementar nº 101/2000 para controle e equilíbrio da gestão fiscal, é correto afirmar que, no referido exercício, a despesa total com pessoal no âmbito do Poder Judiciário:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870691

Administração Financeira e Orçamentária

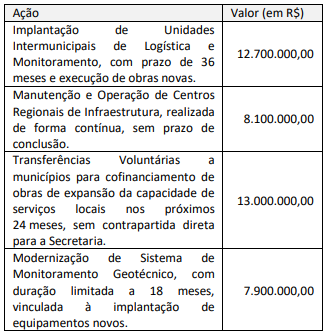

A Secretaria de Estado de Desenvolvimento Territorial de um ente da federação está elaborando sua proposta orçamentária para o próximo exercício. Os técnicos da área de planejamento precisam classificar e codificar corretamente quatro ações orçamentárias que compõem o Programa “Fortalecimento da Infraestrutura dos municípios do estado”. As ações orçamentárias que compõem o programa estão descritas a seguir.

Sob a perspectiva da Secretaria de Estado de Desenvolvimento Territorial, as ações propostas que devem ser classificadas como projetos totalizam:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870687

Administração Financeira e Orçamentária

No início do segundo quadrimestre de um dado exercício, o

secretário de segurança pública de um estado da federação

enviou ofício ao governador do estado, com cópia para o

secretário de planejamento, informando a necessidade prioritária

de abertura de crédito suplementar no valor de R$ 13.000.000,00

para reforço de dotações para manutenção de contratos

essenciais na área de segurança.

Após aval do chefe do Poder Executivo, os técnicos da Secretaria de Planejamento apuraram o seguinte cenário em termos de recursos disponíveis:

I. superávit financeiro apurado no Balanço Patrimonial do exercício anterior no valor total de R$ 12.000.000,00, composto por: R$ 4.500.000,00 vinculados a convênios na área de educação; R$ 2.500.000,00 provenientes de operações de crédito contratadas com destinação específica; e R$ 5.000.000,00 sem vinculação (recursos ordinários);

II. excesso de arrecadação, devidamente demonstrado, de R$ 3.100.000,00, sendo: R$ 1.100.000,00 de receitas de capital com destinação exclusiva a investimentos; R$ 2.000.000,00 de receitas correntes não vinculadas;

III. anulação parcial de dotações, possível até o limite de R$ 4.500.000,00, sendo: R$ 1.200.000,00 de dotações financiadas por receitas vinculadas; e R$ 3.300.000,00 de dotações com recursos ordinários do Tesouro.

À luz dos dispositivos constitucionais e da Lei nº 4.320/1964 sobre créditos adicionais e fontes de recursos para sua abertura, o montante de recursos que pode ser destinado para a suplementação orçamentária demandada pelo secretário de segurança pública é de:

Após aval do chefe do Poder Executivo, os técnicos da Secretaria de Planejamento apuraram o seguinte cenário em termos de recursos disponíveis:

I. superávit financeiro apurado no Balanço Patrimonial do exercício anterior no valor total de R$ 12.000.000,00, composto por: R$ 4.500.000,00 vinculados a convênios na área de educação; R$ 2.500.000,00 provenientes de operações de crédito contratadas com destinação específica; e R$ 5.000.000,00 sem vinculação (recursos ordinários);

II. excesso de arrecadação, devidamente demonstrado, de R$ 3.100.000,00, sendo: R$ 1.100.000,00 de receitas de capital com destinação exclusiva a investimentos; R$ 2.000.000,00 de receitas correntes não vinculadas;

III. anulação parcial de dotações, possível até o limite de R$ 4.500.000,00, sendo: R$ 1.200.000,00 de dotações financiadas por receitas vinculadas; e R$ 3.300.000,00 de dotações com recursos ordinários do Tesouro.

À luz dos dispositivos constitucionais e da Lei nº 4.320/1964 sobre créditos adicionais e fontes de recursos para sua abertura, o montante de recursos que pode ser destinado para a suplementação orçamentária demandada pelo secretário de segurança pública é de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870686

Administração Financeira e Orçamentária

Durante a análise técnica do Projeto de Lei de Diretrizes

Orçamentárias (PLDO) encaminhada pelo Poder Executivo

estadual em um dado exercício, um analista de planejamento

constatou que o Anexo de Metas Fiscais apresentava:

• metas anuais de resultado primário e nominal para três exercícios;

• projeção da dívida consolidada e mobiliária; • metodologia de cálculo das metas;

• avaliação do impacto fiscal de renúncias tributárias.

Contudo, o projeto não continha um dos elementos exigidos pela Lei de Responsabilidade Fiscal (LRF) no mesmo anexo, elemento esse cuja ausência comprometeria a possibilidade de comparação da sustentabilidade fiscal ao longo do tempo. O analista de planejamento registrou a sua constatação como “descumprimento material do conteúdo obrigatório do Anexo de Metas Fiscais previsto em lei complementar”.

Com base no Art. 165 da Constituição Federal e no Art. 4º da LRF, a exigência faltante no Anexo de Metas Fiscais que explica a conclusão do analista de planejamento é:

• metas anuais de resultado primário e nominal para três exercícios;

• projeção da dívida consolidada e mobiliária; • metodologia de cálculo das metas;

• avaliação do impacto fiscal de renúncias tributárias.

Contudo, o projeto não continha um dos elementos exigidos pela Lei de Responsabilidade Fiscal (LRF) no mesmo anexo, elemento esse cuja ausência comprometeria a possibilidade de comparação da sustentabilidade fiscal ao longo do tempo. O analista de planejamento registrou a sua constatação como “descumprimento material do conteúdo obrigatório do Anexo de Metas Fiscais previsto em lei complementar”.

Com base no Art. 165 da Constituição Federal e no Art. 4º da LRF, a exigência faltante no Anexo de Metas Fiscais que explica a conclusão do analista de planejamento é:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Fiscal de Tributos |

Q3869800

Administração Financeira e Orçamentária

Sobre o ciclo orçamentário e os princípios que regem o

orçamento público, é CORRETO afirmar que:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Fiscal de Tributos |

Q3869799

Administração Financeira e Orçamentária

Sobre a classificação orçamentária, é CORRETO afirmar

que:

Ano: 2026

Banca:

IV - UFG

Órgão:

Prefeitura de Gameleira de Goiás - GO

Prova:

IV - UFG - 2026 - Prefeitura de Gameleira de Goiás - GO - Gestor de Programas |

Q3869226

Administração Financeira e Orçamentária

A iniciativa das leis que disponham sobre matéria

orçamentária municipal compete privativamente

Ano: 2026

Banca:

IV - UFG

Órgão:

Prefeitura de Gameleira de Goiás - GO

Prova:

IV - UFG - 2026 - Prefeitura de Gameleira de Goiás - GO - Fiscal de Tributos Municipais |

Q3869213

Administração Financeira e Orçamentária

De acordo com informações do Portal da Transparência do

Governo Federal, o orçamento público é o instrumento

utilizado pelas distintas esferas de governo para planejar a

utilização do dinheiro arrecadado com os tributos (impostos,

taxas, contribuições de melhoria, entre outros). Esse

planejamento é essencial para oferecer serviços públicos

adequados, além de especificar os gastos e os

investimentos que foram priorizados pelos poderes. Esses

princípios determinam a elaboração e a execução do

orçamento municipal, que agregam elementos como

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869082

Administração Financeira e Orçamentária

Sobre o Processo Orçamentário Público, é CORRETO afirmar que:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869077

Administração Financeira e Orçamentária

No tocante às diversas classificações orçamentárias empregadas na administração pública, é CORRETO afirmar que:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868977

Administração Financeira e Orçamentária

O orçamento anual não é uma peça rígida e

imutável. Ao longo do exercício pode haver

situações que requeiram alterações no

planejamento inicial, ante a ocorrência de

imprevistos ou falha de orçamentação. Surgem aí

os créditos adicionais como ferramentas de

retificação orçamentária. Sobre o tema, assinale a

alternativa CORRETA.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Auditor de Controle Interno |

Q3868627

Administração Financeira e Orçamentária

Os créditos adicionais são ferramentas à disposição do gestor para flexibilizar a execução orçamentária,

permitindo ajustes em caso de situações não planejadas. Acerca do tema, e com base na legislação de regência,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Auditor de Controle Interno |

Q3868626

Administração Financeira e Orçamentária

Acerca dos conceitos, classificações e estágios da despesa orçamentária, avalie as afirmativas a seguir.

I. A despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos, são, do ponto de vista da classificação por natureza, exemplos de despesas correntes não efetivas.

II. A classificação institucional da despesa segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

III. A concessão de adiantamento a agente suprido é uma exceção aos estágios cronológicos de execução da despesa orçamentária, por isso nesse regime de despesa o pagamento ocorre antes da liquidação.

Está CORRETO o que se afirma em:

I. A despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos, são, do ponto de vista da classificação por natureza, exemplos de despesas correntes não efetivas.

II. A classificação institucional da despesa segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

III. A concessão de adiantamento a agente suprido é uma exceção aos estágios cronológicos de execução da despesa orçamentária, por isso nesse regime de despesa o pagamento ocorre antes da liquidação.

Está CORRETO o que se afirma em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Auditor de Controle Interno |

Q3868625

Administração Financeira e Orçamentária

Acerca dos conceitos, classificações e estágios da

receita orçamentária, informe se é verdadeiro (V)

ou falso (F) para o que se afirma a seguir.

(__) As operações de crédito por antecipação de receita orçamentária, os depósitos em caução e outras entradas compensatórias no ativo e passivo financeiros são considerados receita orçamentária e integram a composição da Receita Corrente Líquida dos entes da Federação.

(__) Receita orçamentária efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes, portanto alteram a situação líquida patrimonial do ente.

(__) A doutrina classifica as receitas públicas, quanto à procedência, em Originárias e Derivadas. Essa classificação possui uso acadêmico e não é normatizada; portanto, não é utilizada como classificador oficial da receita pelo Poder Público.

A sequência está CORRETA em:

(__) As operações de crédito por antecipação de receita orçamentária, os depósitos em caução e outras entradas compensatórias no ativo e passivo financeiros são considerados receita orçamentária e integram a composição da Receita Corrente Líquida dos entes da Federação.

(__) Receita orçamentária efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes, portanto alteram a situação líquida patrimonial do ente.

(__) A doutrina classifica as receitas públicas, quanto à procedência, em Originárias e Derivadas. Essa classificação possui uso acadêmico e não é normatizada; portanto, não é utilizada como classificador oficial da receita pelo Poder Público.

A sequência está CORRETA em: