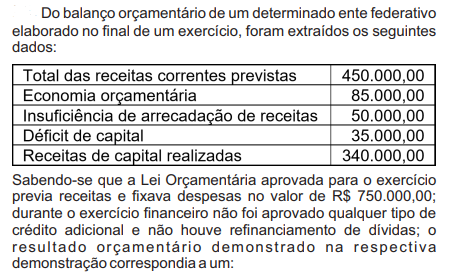

Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.045 questões

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020555

Administração Financeira e Orçamentária

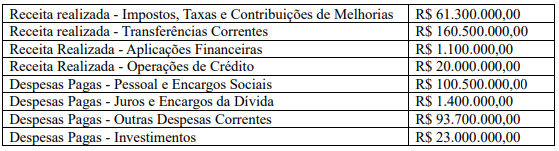

A metodologia para apuração do Resultado Primário e do Resultado Nominal dos órgãos públicos,

estabelecidos pela Lei de Responsabilidade Fiscal (LRF) e com regulamentação inclusive por resolução do

Senado Federal, foi consolidada no Manual de Demonstrativos Fiscais (MDF), que apresenta a metodologia

Acima da Linha e a metodologia Abaixo da Linha para apuração dos referidos resultados. Com base na

legislação mencionada e considerando apenas as movimentações listadas a seguir, de um município, qual é o

valor do seu resultado primário, apurado pela metodologia Acima da Linha?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020553

Administração Financeira e Orçamentária

Os dois enunciados a seguir referem-se a princípios orçamentários:

• A Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. • Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa.

A quais princípios orçamentários, respectivamente, esses dois enunciados se referem?

• A Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. • Todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa.

A quais princípios orçamentários, respectivamente, esses dois enunciados se referem?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020546

Administração Financeira e Orçamentária

No ano de 2001, o Senado Federal, por meio de resolução, atendendo ao disposto na Lei de

Responsabilidade Fiscal e na Constituição Federal no que se refere à Dívida Pública e ao Endividamento,

definiu os limites máximos da Dívida Consolidada Líquida (DCL) de Estados e Municípios, calculados sobre

a Receita Corrente Líquida (RCL) dos respectivos entes. Considerando que esses limites continuam vigentes,

qual é o valor do limite máximo da DCL, no último quadrimestre do ano de 2021, para um município com

mais de 50.000 habitantes que nunca extrapolou o limite máximo da DCL e que teve, no ano de 2021, uma

RCL (ajustada para fins de cálculo dos limites de endividamento) no valor de R$ 200.000.000,00.

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020545

Administração Financeira e Orçamentária

Com relação às receitas e despesas públicas, suas classificações e estágios, é INCORRETO afirmar:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020118

Administração Financeira e Orçamentária

O suprimento de fundos é caracterizado por ser um

adiantamento de recursos financeiros a um servidor para futura

prestação de contas, e deverá passar por todos os estágios da

execução da despesa. Considere, então, o fato de que uma

determinada prefeitura, no início do mês de maio, realizou a

transferência de recursos para um servidor (estágio do

pagamento). Assinale, entre os lançamentos efetuados abaixo,

aquele que não é pertinente à operação: (D: débito; C: crédito)

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020113

Administração Financeira e Orçamentária

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Auxiliar Administrativo Legislativo |

Q2018115

Administração Financeira e Orçamentária

A Lei Complementar n.o

101/2000 (Lei de Responsabilidade

Fiscal) incorporou novas atribuições à lei de diretrizes

orçamentárias (LDO), além das já previstas na CF. A respeito

desse assunto, julgue os itens a seguir.

I Integrará o projeto de LDO um anexo de metas fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois exercícios seguintes.

II A LDO conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e as metas constantes do plano plurianual.

III A LDO disporá sobre o equilíbrio entre receitas e despesas e critérios e forma de limitação de empenho, em caso de frustração da receita.

IV Cabe à LDO determinar a forma de utilização e o montante da reserva de contingência, que será definido com base na receita corrente líquida.

Estão certos apenas os itens

I Integrará o projeto de LDO um anexo de metas fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois exercícios seguintes.

II A LDO conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e as metas constantes do plano plurianual.

III A LDO disporá sobre o equilíbrio entre receitas e despesas e critérios e forma de limitação de empenho, em caso de frustração da receita.

IV Cabe à LDO determinar a forma de utilização e o montante da reserva de contingência, que será definido com base na receita corrente líquida.

Estão certos apenas os itens

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Auxiliar Administrativo Legislativo |

Q2018114

Administração Financeira e Orçamentária

As despesas orçamentárias estão sujeitas a classificações

diversas, que permitem extrair informações detalhadas a

respeito de quem realiza o gasto, em que área ele é efetivado,

quais recursos suportam aquela despesa, entre outros

aspectos. No que se refere à classificação por natureza da

despesa, assinale a alternativa correta.

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Auxiliar Administrativo Legislativo |

Q2018113

Administração Financeira e Orçamentária

Com relação aos princípios orçamentários, julgue os itens a

seguir.

I O princípio da não afetação da receita de impostos veda a vinculação da receita de impostos a fundo, órgão ou despesa específica, embora a CF apresente exceções a esse princípio.

II O princípio da exclusividade veda a inclusão de matéria estranha à previsão da receita e à fixação da despesa no texto da lei orçamentária anual; no entanto, constitui exceção a esse princípio a concessão da revisão geral anual aos servidores públicos, prevista no inciso X do artigo 37 da CF.

III Segundo o princípio da unidade, todas as receitas previstas e todas as despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal, dentro de cada esfera federativa: a lei orçamentária anual.

IV O princípio da anualidade delimita o período a que se referem a previsão das receitas e a fixação das despesas na lei orçamentária anual. No Brasil, cada ente da Federação pode estipular livremente esse período em sua constituição estadual (ou lei orgânica).

Assinale a alternativa correta.

I O princípio da não afetação da receita de impostos veda a vinculação da receita de impostos a fundo, órgão ou despesa específica, embora a CF apresente exceções a esse princípio.

II O princípio da exclusividade veda a inclusão de matéria estranha à previsão da receita e à fixação da despesa no texto da lei orçamentária anual; no entanto, constitui exceção a esse princípio a concessão da revisão geral anual aos servidores públicos, prevista no inciso X do artigo 37 da CF.

III Segundo o princípio da unidade, todas as receitas previstas e todas as despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal, dentro de cada esfera federativa: a lei orçamentária anual.

IV O princípio da anualidade delimita o período a que se referem a previsão das receitas e a fixação das despesas na lei orçamentária anual. No Brasil, cada ente da Federação pode estipular livremente esse período em sua constituição estadual (ou lei orgânica).

Assinale a alternativa correta.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Itapiranga - SC

Prova:

AMEOSC - 2022 - Prefeitura de Itapiranga - SC - Controlador Interno |

Q2017534

Administração Financeira e Orçamentária

Em consonância com as normas de finanças públicas

voltadas para a responsabilidade da gestão fiscal, é

INCORRETO afirmar que constituem requisitos

essenciais de responsabilidade na gestão fiscal, de

todos os tributos da competência constitucional do ente

da Federação, a sua:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário – Área Administrativa |

Q2016356

Administração Financeira e Orçamentária

As etapas da execução da despesa orçamentária na forma prevista na Lei nº

4.320/1964 são:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário – Área Administrativa |

Q2016354

Administração Financeira e Orçamentária

O Projeto de Lei Orçamentária Anual (LOA) é enviado anualmente pelo Presidente

da República ao Congresso Nacional. É com base nas autorizações da LOA que

as despesas do exercício são executadas.

A Lei Orçamentária Anual compreende os orçamentos:

A Lei Orçamentária Anual compreende os orçamentos:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário – Área Administrativa |

Q2016353

Administração Financeira e Orçamentária

“É um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o governo pretende realizar, além de estabelecer os objetivos, as metas, os gastos e os resultados esperados e oferecer maior transparência dos gastos públicos”.

A definição acima se refere a:

A definição acima se refere a:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016039

Administração Financeira e Orçamentária

NÃO representa um instrumento de transparência na Gestão Fiscal, nos termos

do art. 48, da Lei de Responsabilidade Fiscal (Lei Federal Complementar nº

101/2000):

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016037

Administração Financeira e Orçamentária

Nos termos do disposto no art. 33, da Lei nº 4.320/1964, não se admitirão emendas

ao projeto de Lei de Orçamento que visem a:

I. Alterar a dotação solicitada para despesa de custeio, salvo quando provada nesse ponto a inexatidão da proposta. II. Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes. III. Conceder dotação para instalação ou funcionamento de serviço que não esteja anteriormente criado. IV. Conceder dotação aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão exclusiva de auxílios.

Está CORRETO o que se afirma em:

I. Alterar a dotação solicitada para despesa de custeio, salvo quando provada nesse ponto a inexatidão da proposta. II. Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes. III. Conceder dotação para instalação ou funcionamento de serviço que não esteja anteriormente criado. IV. Conceder dotação aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão exclusiva de auxílios.

Está CORRETO o que se afirma em:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016036

Administração Financeira e Orçamentária

O Art. 26, da Lei de Responsabilidade Fiscal (Lei Federal Complementar nº

101/2000), estabelece critérios para a transferência de recursos ao setor privado.

No entanto, excetua, no exercício de suas atribuições precípuas, as seguintes entidades:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016032

Administração Financeira e Orçamentária

Para efeito da Lei de Responsabilidade Fiscal (Lei Federal Complementar nº

101/2000), transferências voluntárias se referem a:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016028

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal (Lei Federal Complementar nº

101/2000), ao ente cuja despesa total com pessoal exceder a 95% (noventa e

cinco por cento) do limite é vedado:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016025

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (Lei Federal Complementar nº 101/2000) estabelece normas de finanças públicas voltadas para a responsabilidade na gestão

fiscal. Nesse sentido, analise as assertivas abaixo listadas.

I. Inexistindo lei federal sobre normas gerais, os Estados exercerão competência legislativa plena para atender às suas peculiaridades. II. A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas. III. A competência da União para legislar sobre normas gerais exclui a competência suplementar dos Estados. IV. São reservadas aos Estados as competências que não lhes sejam vedadas pela Constituição Federal/1988.

Estão CORRETAS as assertivas:

I. Inexistindo lei federal sobre normas gerais, os Estados exercerão competência legislativa plena para atender às suas peculiaridades. II. A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas. III. A competência da União para legislar sobre normas gerais exclui a competência suplementar dos Estados. IV. São reservadas aos Estados as competências que não lhes sejam vedadas pela Constituição Federal/1988.

Estão CORRETAS as assertivas:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016023

Administração Financeira e Orçamentária

Nos termos do art. 75, da Lei nº 4.320/1964, o controle da execução orçamentária

compreenderá:

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços. IV. A verificação da legalidade dos atos de execução orçamentária que será prévia, concomitante e subsequente.

Em se tratando do controle da execução orçamentária, está CORRETO o que se afirma em:

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços. IV. A verificação da legalidade dos atos de execução orçamentária que será prévia, concomitante e subsequente.

Em se tratando do controle da execução orçamentária, está CORRETO o que se afirma em: