Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.000 questões

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120640

Administração Financeira e Orçamentária

Dadas as afirmativas referentes ao orçamento público,

I. O conceito de um orçamento público impositivo no modelo brasileiro caracteriza-se pela obrigatoriedade da execução orçamentária das programações relativas às emendas individuais ao projeto de lei orçamentária.

II. O ciclo orçamentário é de um ano.

III. O orçamento conterá apenas previsão de receita e fixação de despesa para o próximo exercício, salvo autorização para abertura de créditos adicionais suplementares e para a contratação de operações de crédito, inclusive Antecipação de Receita Orçamentária (ARO).

IV. O orçamento público é uma lei formal e temporária, com período de vigência limitada a um ano.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120638

Administração Financeira e Orçamentária

Acerca das leis de orçamento no Brasil, assinale a alternativa

correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120606

Administração Financeira e Orçamentária

O Departamento de Contabilidade realizou o empenho para a compra de

5 (cinco) veículos no montante de R$ 900.000,00. Para isso, o contador

utilizou a classificação da natureza da despesa orçamentária, evidenciando

os dígitos, nessa ordem: categoria econômica, grupo de natureza da

despesa, modalidade de aplicação e elemento de despesa.

Com base nesse contexto, qual a alternativa que apresenta a sequência correta de dígitos?

Com base nesse contexto, qual a alternativa que apresenta a sequência correta de dígitos?

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120605

Administração Financeira e Orçamentária

Dadas as afirmativas sobre a classificação da receita,

I. A receita patrimonial representa o ingresso de recursos provenientes da fruição do patrimônio de ente público, seja decorrente de bens mobiliários e imobiliários, seja, ainda, de bens intangíveis e participações societárias.

II. A receita agropecuária é específica na classificação orçamentária e decorre da exploração econômica, por parte do ente público, de atividades, tais como a venda de produtos agrícolas, pecuários e para reflorestamento.

III. As transferências de capital são recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou de funcionamento relacionadas a uma finalidade pública específica e que correspondam a uma contraprestação direta em bens e serviços a quem efetuou a transferência.

IV. A integralização de capital social, a remuneração das disponibilidades do Tesouro Nacional, resgate de títulos do Tesouro são exemplos de outras receitas correntes.

verifica-se que estão corretas apenas

I. A receita patrimonial representa o ingresso de recursos provenientes da fruição do patrimônio de ente público, seja decorrente de bens mobiliários e imobiliários, seja, ainda, de bens intangíveis e participações societárias.

II. A receita agropecuária é específica na classificação orçamentária e decorre da exploração econômica, por parte do ente público, de atividades, tais como a venda de produtos agrícolas, pecuários e para reflorestamento.

III. As transferências de capital são recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou de funcionamento relacionadas a uma finalidade pública específica e que correspondam a uma contraprestação direta em bens e serviços a quem efetuou a transferência.

IV. A integralização de capital social, a remuneração das disponibilidades do Tesouro Nacional, resgate de títulos do Tesouro são exemplos de outras receitas correntes.

verifica-se que estão corretas apenas

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120604

Administração Financeira e Orçamentária

Com relação aos estágios da receita pública, assinale a

alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120602

Administração Financeira e Orçamentária

Sobre a descentralização orçamentária e financeira, assinale a

alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120601

Administração Financeira e Orçamentária

Dadas as afirmativas sobre as técnicas orçamentárias,

I. O Orçamento Tradicional apresenta sistemas de acompanhamento e de medição do trabalho, assim como dos resultados.

II. No Orçamento Programa, as decisões orçamentárias são tomadas, tendo em vista as necessidades financeiras das unidades organizacionais.

III. O Orçamento Base-Zero não leva em conta a série histórica das despesas públicas, pois parte do zero e busca um exame detalhado e justificado dos gastos governamentais.

IV. O Orçamento Participativo contempla a população interessada no processo decisório, por meio de lideranças ou audiências públicas.

verifica-se que estão corretas apenas

I. O Orçamento Tradicional apresenta sistemas de acompanhamento e de medição do trabalho, assim como dos resultados.

II. No Orçamento Programa, as decisões orçamentárias são tomadas, tendo em vista as necessidades financeiras das unidades organizacionais.

III. O Orçamento Base-Zero não leva em conta a série histórica das despesas públicas, pois parte do zero e busca um exame detalhado e justificado dos gastos governamentais.

IV. O Orçamento Participativo contempla a população interessada no processo decisório, por meio de lideranças ou audiências públicas.

verifica-se que estão corretas apenas

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120412

Administração Financeira e Orçamentária

A receita pública originada da venda de bens públicos tem a

classificação econômica conhecida como receita:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120411

Administração Financeira e Orçamentária

Os Poderes da Administração Pública Municipal tem a

obrigação de demonstrar os gastos com pessoal periodicamente.

O documento no qual consta o demonstrativo de tais gastos e o

período que é divulgado são respectivamente relatório:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120410

Administração Financeira e Orçamentária

A lei de diretrizes orçamentárias compreende instrumento

de planejamento governamental que estabelece entre outras

providências o seguinte procedimento:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120409

Administração Financeira e Orçamentária

De acordo com a Lei 4.320/64 as receitas e as despesas

públicas serão apropriadas obedecendo ao seguinte critério as

receitas:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120408

Administração Financeira e Orçamentária

A administração pública ao celebrar contrato de obras com

a empresa vencedora da licitação exigiu a apresentação de

prestação de garantia em dinheiro. Este valor recebido nos cofres

públicos é classificado como receita:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120407

Administração Financeira e Orçamentária

O estágio da despesa pública que se realiza após ser

escolhido o interessado, sendo firmado o compromisso a pagar

e deduzido do orçamento da importância devida ao favorecido é

denominado:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

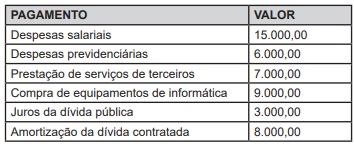

Q3120406

Administração Financeira e Orçamentária

O quadro a seguir destaca pagamentos realizados pelo

órgão público:

Com base nesses dados e de acordo com a classificação orçamentária das despesas públicas pode-se afirmar que o valor das despesas correntes e de capital equivalem, respectivamente a:

Com base nesses dados e de acordo com a classificação orçamentária das despesas públicas pode-se afirmar que o valor das despesas correntes e de capital equivalem, respectivamente a:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120405

Administração Financeira e Orçamentária

Os recursos que podem ser utilizados para compensar a

abertura dos créditos adicionais, desde que não comprometidos,

são os seguintes:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120404

Administração Financeira e Orçamentária

Os créditos adicionais ao orçamento, para serem realizados

devem obedecer a disposição legal, quanto à autorização do

Poder Legislativo, da seguinte forma os créditos:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120403

Administração Financeira e Orçamentária

A lei orçamentária é o instrumento de planejamento

governamental que dispõe sobre previsões de receitas e fixações

de despesas orçamentárias do exercício financeiro. Inserir na lei

orçamentária matéria diversa dessa finalidade, fere ao princípio

orçamentário denominado:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120366

Administração Financeira e Orçamentária

O componente do Relatório Resumido da Execução

Orçamentária, previsto na Lei de Responsabilidade Fiscal, que

especifica as receitas e despesas por categorias econômicas,

além das fontes de recursos e grupos de natureza de despesas é:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120365

Administração Financeira e Orçamentária

A competência atribuída ao Poder Legislativo no processo

da elaboração orçamentária de um Município corresponde ao

seguinte procedimento:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120364

Administração Financeira e Orçamentária

A receita corrente líquida compreende o parâmetro aplicável

para apuração dos limites de gastos públicos correspondentes às: