Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 22.155 questões

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

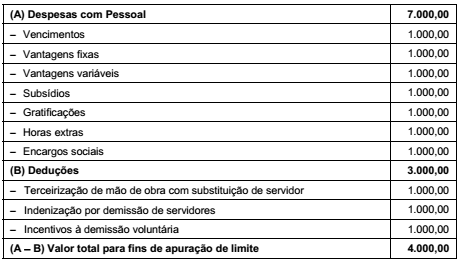

Em uma situação hipotética, o quadro de despesa com pessoal para apuração de limites da União ficou da seguinte forma:

Durante os trabalhos de revisão desse quadro, foi identificada falha e feita a devida correção, tornando o valor total para fins de

apuração de limite (A − B) igual a

Considere:

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a Lei de Diretrizes Orçamentárias.

Nos termos regulados pela Lei Complementar n° 101/00, esses itens representam condição prévia para

Considere as afirmativas que se seguem, referentes ao Orçamento Público:

I. A Lei Orçamentária Anual (LOA) deve integrar o orçamento fiscal, o orçamento da seguridade social e o orçamento de investimento das empresas estatais.

II. O Plano Plurianual é um Plano de médio prazo, por meio do qual procura-se ordenar as ações do governo para se atingir os objetivos e as metas fixados para um período de seis anos.

III. O projeto de Lei de Diretrizes Orçamentárias (LDO) deverá ser encaminhado até oito meses e meio antes do encerramento do exercício financeiro (até meados de abril) e devolvido para sanção até o encerramento do primeiro período da sessão legislativa (final de junho).

Está CORRETO o que se afirma apenas em:

Leia as afirmações a seguir sobre o processo de planejamento orçamentário (Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual).

I. O modelo orçamentário brasileiro é definido na Constituição Federal do Brasil de 1988.

II. O modelo orçamentário brasileiro compõe-se de três instrumentos: o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

III. O PPA, com vigência de dois anos, tem como função estabelecer as diretrizes, os objetivos e as metas de médio prazo da administração pública.

IV. Cabe à LDO, quadrienalmente, enunciar as políticas públicas e respectivas prioridades para o exercício seguinte.

V. A LDO, ao identificar no PPA as ações que receberão prioridade no exercício seguinte, torna-se o elo entre o PPA, que funciona como um plano de médio-prazo do governo, e a LOA, que é o instrumento que viabiliza a execução do plano de trabalho do exercício a que se refere.

Assinale a alternativa que indica apenas as assertivas CORRETAS.

A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) foi um importante avanço na área das finanças públicas, pois estabeleceu, para toda a Federação, os limites de dívida consolidada, de garantias, de operações de crédito, de restos a pagar e de despesas de pessoal, entre outros, com o intuito de proporcionar o equilíbrio das finanças públicas e de instituir instrumentos de transparência da gestão fiscal. Sobre os conceitos e limites definidos pela Lei Complementar nº 101/2000, analise as seguintes afirmativas:

I. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo as destinadas por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

II. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

III. A despesa total com pessoal será apurada somando-se a despesa realizada no mês em referência com as despesas dos onze meses imediatamente anteriores, adotando-se para esse cálculo o regime orçamentário.

É CORRETO o que se afirma em