Questões de Concurso

Sobre programação orçamentária e financeira em administração financeira e orçamentária

Foram encontradas 1.995 questões

Julgue o item seguinte, relativo à programação e à execução orçamentária e financeira.

A dotação caracteriza-se pela descentralização orçamentária

entre a unidade central de programação orçamentária e um

órgão setorial contemplado diretamente no orçamento.

Considere os itens abaixo.

I. Verificação da legalidade dos atos de execução orçamentária de forma prévia, concomitante e subsequente.

II. Levantamento, prestação ou tomada de contas, a qualquer tempo, de todos os responsáveis por bens ou valores públicos.

III. Controle, pelo órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação, do cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

IV. Controle da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

V. Controle da fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos.

Segundo dispõe a Lei n° 4.320/1964, esses atos são típicos do exercício do controle

Acerca dos mecanismos necessários à execução do orçamento, julgue o item que se segue.

Uma descentralização orçamentária é pré-requisito

indispensável para a execução de uma descentralização

financeira.

A respeito dos fundamentos da gestão financeira e orçamentária, julgue o item a seguir.

O caixa único do Tesouro Nacional destina-se a efetivar o princípio orçamentário da unidade.

Considere os seguintes itens:

I. Dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II. Dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado.

III. Transferências destinadas a cobrir despesas de custeio de empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

IV. Dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

V. Dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização.

A Lei n°4.320/1964 estabelece que esses itens correspondem, respectivamente, a

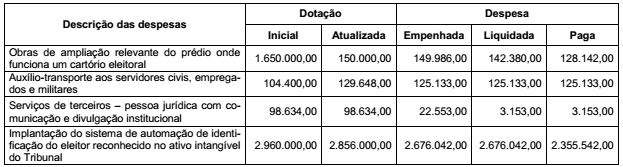

Considere as informações apresentadas abaixo sobre determinadas despesas de um Tribunal Regional Eleitoral, referentes ao exercício financeiro de 2016, em reais:

Com base nessas informações, os valores dos restos a pagar processados e não processados referentes às despesas correntes

e ao exercício financeiro de 2016 foram, respectivamente, em reais,

No ciclo de execução orçamentária, o controle de ingressos e desembolsos faz-se mister para cumprir os dispositivos da Lei de Responsabilidade Fiscal (LRF).

Uma das regras importantes se refere ao registro da receita orçamentária no momento da arrecadação, que tem como justificativa:

Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

De acordo com a Lei n.º 4.320/1964, com a Lei Complementar n.º 101/2000 e com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é CORRETO afirmar que: