Questões de Concurso

Sobre programação orçamentária e financeira em administração financeira e orçamentária

Foram encontradas 1.995 questões

• os custos de transação fixos são de R$ 30,00;

• o custo de oportunidade diária é de 0,02%;

• a variância estatística dos saldos de caixa no período é de R$ 500,00;

• o saldo mínimo de caixa é zero; e,

• a raiz cúbica de R$ 56.250.000,00 é igual a R$ 1.253,00.

Considerando o modelo desenvolvido por Miller e Orr, assinale o valor do saldo médio de caixa para que se maximize os resultados da gestão do caixa.

• Prazo de transporte considerado após o faturamento das matérias-primas: 5 dias;

• Prazo médio de estocagem das matérias-primas: 5 dias;

• Prazo médio de fabricação: 1 dia;

• Prazo médio de vendas/faturamento a prazo concedido aos clientes: 45 dias; e,

• Prazo médio do pagamento aos fornecedores: 55 dias.

Considerando que 100% das vendas é realizada a prazo, o ciclo financeiro da empresa é de:

• Saldo inicial de caixa: R$ 1.000,00;

• Pagamento de fornecedores no período: R$ 10.000,00;

• Pagamento de salários e encargos no período: R$ 5.000,00;

• Pagamento de tributos no período: R$ 1.000,00;

• Estimativa (99,99%) de vendas no período: R$ 30.000,00 – sendo 70% realizadas à vista e o restante antecipado/descontado junto ao banco com Custo Efetivo Total (CET) de 5% no período, abatidos pelo banco por ocasião das operações de antecipação/desconto de recebíveis; e,

• Depreciação de ativos imobilizados: R$ 1.000,00.

Assumindo que as movimentações bancárias estejam sendo consideradas como lançamento de caixa da empresa, assinale o valor líquido final do saldo do caixa, após efetivar as projeções:

Segundo a Lei Federal 4.320/64, o controle da execução orçamentária pelo poder legislativo terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos. Esse controle é para a garantia e o cumprimento da:

Segundo a Lei Federal 4.320/64, serão escriturados como receita do exercício em que forem arrecadados nas respectivas rubricas orçamentárias, os créditos da fazenda pública de natureza:

Segundo a Lei Federal 4.320/64, as receitas e despesas de capital serão objeto de um quadro de recursos e de aplicação de capital, aprovado por decreto do Poder Executivo abrangendo, no mínimo, um:

Segundo a Lei Federal 4.320/64, todas as receitas e despesas constarão da Lei de Orçamento vedadas quaisquer deduções, pelos seus:

As técnicas de elaboração dos orçamentos públicos no Brasil seguem a Lei n º 4 320/1964, sendo as principais o orçamento tradicional, o orçamento base-zero e o orçamento-programa. Nesse contexto, é uma característica do orçamento-programa:

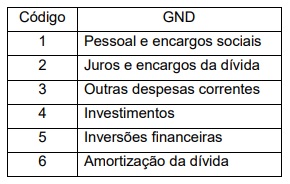

O 2º dígito, que identifica o grupo de natureza da despesa (GND), é um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme tabela a seguir:

Sobre o GND, relacione a coluna I, que apresenta os grupos, com a coluna II, que indica as despesas orçamentárias que são abrangidas pelos grupos:

Coluna I - GND

1 - Pessoal e encargos sociais 2 - Juros e encargos da dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões financeiras 6 - Amortização da dívida

Coluna II – Despesas orçamentárias

( ) Aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

( ) Aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

( ) Pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

( ) Aquisição de softwares, planejamento e execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, aquisição de instalações, equipamentos e material permanente.

( ) Pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. ( ) Pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

A sequência correta é

Pelo disposto na referida Lei, o estágio do empenho é aquele em que,

I. Os créditos suplementares são aqueles destinados ao reforço de dotação orçamentária.

II. Os créditos extraordinários são aqueles destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

III. Os créditos especiais são aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

Quais estão corretas?