Questões de Concurso

Sobre codificação da despesa pública em administração financeira e orçamentária

Foram encontradas 104 questões

( ) A classificação da receita por natureza busca identificar a origem do recurso segundo seu fato gerador, ao passo que a fonte/destinação de recursos procura identificar a aplicação dos recursos arrecadados.

( ) Na classificação da despesa por natureza, o 1º dígito corresponde à categoria econômica, o 2º ao grupo de natureza da despesa, o 3º e o 4º à modalidade de aplicação, o 5º e o 6º ao elemento de despesa, e o 7º e o 8º ao subelemento.

( ) As receitas intraorçamentárias são ingressos oriundos de operações entre órgãos, fundos e entidades integrantes dos orçamentos fiscal e da seguridade social; por isso, sua contrapartida se relaciona à modalidade de aplicação 91, e sua identificação ajuda a evitar dupla contagem na consolidação das contas públicas.

As afirmativas são, respectivamente,

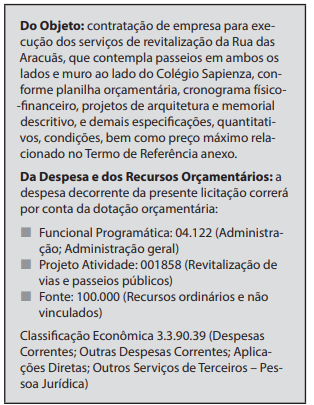

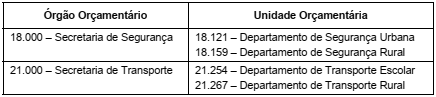

O quadro abaixo apresenta o extrato do edital de licitação de um município:

Com base no edital de licitação acima e nos conhecimentos sobre orçamento público, é correto afirmar que:

Assinale a opção que indica o Elemento de Despesa Orçamentária referente aos encargos da entidade patrocinadora no regime de previdência fechada, para complementação de aposentadoria.

Com relação à estrutura da natureza da despesa orçamentária, analise as afirmativas a seguir.

I. A estrutura da natureza da despesa a ser observada na execução orçamentária de todas as esferas de governo será “c.gg.m.ee.dd”.

II. O código da natureza de despesa orçamentária é composto por seis dígitos, desdobrado até o nível de elemento ou, opcionalmente, por oito, contemplando o desdobramento facultativo do elemento.

III. A classificação da Reserva de Contingência, identificada com o código “9.9.99.99.99”, é passível de execução, servindo de fonte para abertura de créditos adicionais.

Está correto o que se afirma em

O texto acima faz referência ao:

( ) A classificação funcional das despesas públicas é obrigatória para a União e facultativa para os demais entes da Federação.

( ) A despesa pública, em sua classificação institucional, reflete a estrutura de alocação dos créditos orçamentários, estruturando-se em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) Na classificação da despesa orçamentária por natureza, não deverá ocorrer a complementação da natureza com a “modalidade de aplicação”, pois tal complementação implicaria em dupla contagem dos recursos transferidos ou descentralizados.

( ) Na classificação da despesa pública por Natureza, a Reserva do Regime Próprio de Previdência Social será identificada com o código “9.9.99.99.99”. Contudo, não será passível de execução, servindo de fonte para abertura de créditos adicionais, mediante os quais se dará efetivamente a despesa que será classificada nos respectivos grupos.

A sequência está correta em

Considere ainda que as unidades orçamentárias discriminadas no quadro são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

A seção responsável pela contabilidade recebeu autos de fase interna de licitação para contratação de prestação de serviços com regime de dedicação exclusiva de mão de obra, a fim de promover o competente bloqueio de recursos orçamentários.

Entre os profissionais do setor, no entanto, foi objeto de dúvida qual seria a rubrica mais apropriada.

As opções então ventiladas, como constam da Portaria Interministerial 163/2001 atualizada, foram as seguintes:

− 3.3.90.34.00 Outras Despesas de Pessoal decorrentes de Contratos de Terceirização

− 3.3.90.37.00 Locação de mão de obra

Sobre essas classificações, é correto afirmar que embora tenham a mesma

Acerca de administração orçamentária e financeira, julgue o item.

A execução da programação das despesas de caráter

obrigatório deve ser equitativa e, portanto, atender

igualmente às emendas de todos e de cada um dos

parlamentares, independentemente de sua filiação

partidária.

Esse entendimento é importante principalmente para a avaliação do impacto e dos desdobramentos da execução de despesas no patrimônio público.

Uma despesa orçamentária cujo reconhecimento diverge do conceito contábil de despesa pode ser ilustrada por:

Considerando, por exemplo, a função 02 – Judiciária, uma subfunção incompatível é: