Questões de Concurso

Sobre codificação da despesa pública em administração financeira e orçamentária

Foram encontradas 104 questões

Considerando a classificação programática das despesas públicas, relacione os itens da coluna A com as características listadas na Coluna B:

Assinale a alternativa que apresenta a sequência CORRETA da Coluna B.

COLUNA I 1. Elemento 39 – Outros serviços de terceiros – pessoa jurídica 2. Elemento 35 – Serviços de consultoria 3. Elemento 37 – Locações de mão de obra

COLUNA II ( ) Despesas orçamentárias decorrentes de contratos com pessoas físicas ou jurídicas, prestadoras de serviços nas áreas de consultorias técnicas ou auditorias financeiras ou jurídicas. ( ) Despesas orçamentárias com prestação de serviços por pessoas jurídicas para órgãos públicos, tais como limpeza e higiene, nos casos em que o contrato especifique o quantitativo físico do pessoal a ser utilizado. ( ) Despesas orçamentárias decorrentes da prestação de serviços por pessoas jurídicas para órgãos públicos, exceto as relativas aos Serviços de Tecnologia da Informação e Comunicação – TIC.

Assinale a sequência correta.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A programação qualitativa abrange todos os tipos de

classificação da despesa pública.

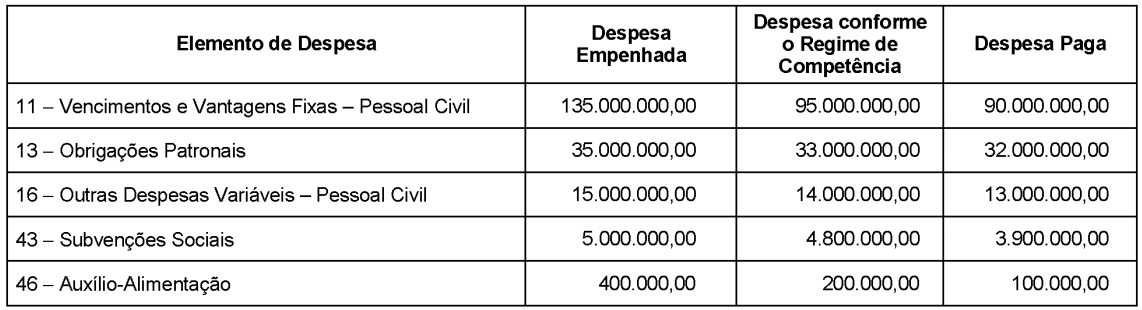

As informações abaixo sobre despesas orçamentárias do Poder Executivo de um Município com mais de 50.000 habitantes, referentes ao exercício financeiro de 2018, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

De acordo com as determinações da Lei Complementar nº 101/2000, o valor da despesa total com pessoal do Poder Executivo

municipal referente ao exercício financeiro de 2018 foi, em reais,