Questões de Concurso

Sobre classificação da receita orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.377 questões

Q59549

Administração Financeira e Orçamentária

A legislação e a doutrina classificam as receitas sob diversos critérios. Do ponto de vista das categorias econômicas, classifica-se como receita corrente

Q57111

Administração Financeira e Orçamentária

Considerando que o estabelecimento de classificações orçamentárias adequadas é medida importante na administração pública, pois sua estrutura constitui marco para adoção de decisões em todo o processo orçamentário, julgue os itens subsequentes, acerca das diversas classificações das receitas públicas utilizadas no Brasil.

I A classificação por categorias econômicas, válida para a União, os estados, o Distrito Federal e os municípios, tem como base as fontes econômicas geradoras da receita e permite a adoção de políticas de apoio e incentivos setoriais, assim como a redistribuição de poupanças ociosas, buscando-se um equilíbrio mais estável na circulação da renda interna como suporte efetivo à política monetária, no que concerne aos financiamentos da atividade econômica.

II A integralização de capital social, o resultado do Banco Central do Brasil e a remuneração das disponibilidades do Tesouro Nacional são classificados como operações de crédito.

III O código de classificação de fontes de recursos é composto por três dígitos, sendo que o primeiro indica o grupo de fontes de recursos, e o segundo e terceiro, a especificação das fontes de recursos. O indicador de grupo de fontes de recursos identifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores.

IV Aluguéis, arrendamentos, foros e laudêmios, taxas de ocupação de imóveis, juros de títulos de renda, dividendos, participações, remuneração de depósitos bancários, remuneração de depósitos especiais e remuneração de saldos de recursos não desembolsados são classificados como receita patrimonial, pois resultam da fruição de elementos patrimoniais.

Estão certos apenas os itens

I A classificação por categorias econômicas, válida para a União, os estados, o Distrito Federal e os municípios, tem como base as fontes econômicas geradoras da receita e permite a adoção de políticas de apoio e incentivos setoriais, assim como a redistribuição de poupanças ociosas, buscando-se um equilíbrio mais estável na circulação da renda interna como suporte efetivo à política monetária, no que concerne aos financiamentos da atividade econômica.

II A integralização de capital social, o resultado do Banco Central do Brasil e a remuneração das disponibilidades do Tesouro Nacional são classificados como operações de crédito.

III O código de classificação de fontes de recursos é composto por três dígitos, sendo que o primeiro indica o grupo de fontes de recursos, e o segundo e terceiro, a especificação das fontes de recursos. O indicador de grupo de fontes de recursos identifica se o recurso é ou não originário do Tesouro Nacional e se pertence ao exercício corrente ou a exercícios anteriores.

IV Aluguéis, arrendamentos, foros e laudêmios, taxas de ocupação de imóveis, juros de títulos de renda, dividendos, participações, remuneração de depósitos bancários, remuneração de depósitos especiais e remuneração de saldos de recursos não desembolsados são classificados como receita patrimonial, pois resultam da fruição de elementos patrimoniais.

Estão certos apenas os itens

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45619

Administração Financeira e Orçamentária

É exemplo de receita extraorçamentária:

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Provas:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2

|

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Tecnologia da Informação - Prova 2 |

Q45281

Administração Financeira e Orçamentária

Assinale a opção que indica uma afi rmação verdadeira a respeito da conceituação e classifi cação da receita orçamentária.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q43901

Administração Financeira e Orçamentária

Constitui exemplo de receita extraorçamentária:

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42648

Administração Financeira e Orçamentária

Quanto à categoria econômica, a receita proveniente de tributos classifica-se como

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Provas:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas

|

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q42613

Administração Financeira e Orçamentária

A empresa Boi Laranja S.A. presta serviços de assessoria na área de criação de gado. Para o desempenho de suas atividades, é proprietária, há dez anos, de um imóvel no município de Roxo. Em 2010 pagou o IPTU sobre esse imóvel. A prefeitura deverá contabilizar essa receita como

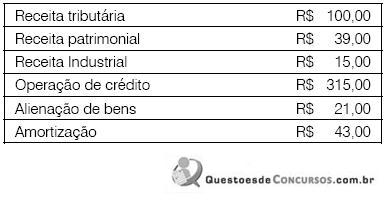

Q41449

Administração Financeira e Orçamentária

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, assinale o valor correto do total das receitas correntes.

Com base nesses dados, assinale o valor correto do total das receitas correntes.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38332

Administração Financeira e Orçamentária

A respeito da classifi cação orçamentária da despesa e da receita pública na esfera federal, é correto afi rmar, exceto:

Q34889

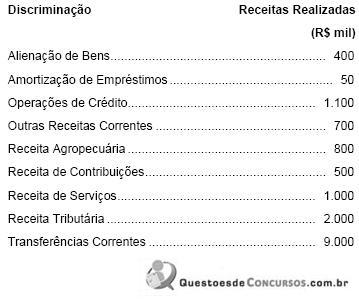

Administração Financeira e Orçamentária

Considere os dados extraídos do Relatório Resumido de Execução Orçamentária de uma entidade governamental referente ao 1º bimestre do exercício financeiro de X1:

Com base nessas informações, o valor das receitas correntes arrecadadas no período foi, em milhares de reais,

Com base nessas informações, o valor das receitas correntes arrecadadas no período foi, em milhares de reais,

Q34888

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/64, as receitas correntes são constituídas, entre outras, pelas Receitas Patrimoniais. Classificam-se como Receita Patrimonial

Q34886

Administração Financeira e Orçamentária

Para a aquisição de um equipamento de telefonia, a prefeitura do município WE utilizou recursos oriundos de operações de crédito consignadas na Lei Orçamentária Anual e cujo prazo de pagamento era de 10 meses. Nesse caso, de acordo com a Lei nº 4.320/64 e a Lei nº 101/2000, o valor obtido com a operação de crédito deveria ser classificado como

Q34885

Administração Financeira e Orçamentária

As contribuições previdenciárias descontadas da folha de pagamentos dos funcionários de uma prefeitura que, posteriormente, deverão ser pagas a quem de direito, constituem

Ano: 2010

Banca:

FCC

Órgão:

DPE-SP

Prova:

FCC - 2010 - DPE-SP - Agente de Defensoria - Administrador |

Q32606

Administração Financeira e Orçamentária

As receitas públicas podem ser classificadas, com base na Lei nº 4.320/64, de acordo com a fonte de que provêm, em receitas

Q30684

Administração Financeira e Orçamentária

Em um governo municipal, um exemplo de receita de capital é aquela oriunda

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 6 |

Q25840

Administração Financeira e Orçamentária

. O ingresso de créditos da Fazenda Pública, inscritos em dívida ativa, decorrentes da receita tributária não arrecadada no exercício do lançamento, é classificado como

Ano: 2009

Banca:

FUNCAB

Órgão:

PC-RO

Prova:

FUNCAB - 2009 - PC-RO - Perito Criminal - Ciências Contábeis - v |

Q2887086

Administração Financeira e Orçamentária

Considerando as classificações da Receita Pública assinale a opção FALSA.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226335

Administração Financeira e Orçamentária

Com relação as receitas públicas, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa |

Q2223914

Administração Financeira e Orçamentária

Considere as seguintes definições.

– Despesas orçamentárias com planejamento e execução de obras, incluindo aquisição de imóveis considerados necessários à realização dessas últimas, e com aquisição e instalações de equipamentos e material permanente.

– Receita resultante da venda de produtos ou serviços colocados à disposição dos usuários ou da cessão remunerada de bens e valores.

– Contribuições que derivam da contraprestação à atuação estatal exercida em favor de determinado grupo ou coletividade.

– Despesas que não contribuem, diretamente, para a formação ou a aquisição de um bem de capital.

Essas definições correspondem, respectivamente, às seguintes

denominações:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MG

Prova:

CESPE - 2009 - TRE-MG - Técnico Judiciário - Contabilidade |

Q449639

Administração Financeira e Orçamentária

O orçamento é um importante instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo previsto de ingressos e de aplicação de recursos em determinado período. Acerca das receitas orçamentárias no setor público, assinale a opção correta.