Questões de Concurso

Sobre classificação da despesa orçamentária em afo em administração financeira e orçamentária

Foram encontradas 1.117 questões

A equipe responsável pela elaboração das informações e demonstrações contábeis de uma entidade pública foi requisitada pelo gestor acerca das despesas do último bimestre, cujos implementos de condição para pagamento já foram cumpridos.

O relatório requisitado pode ser gerado a partir das despesas:

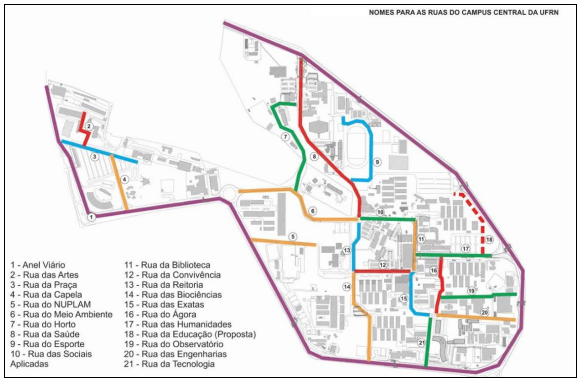

Observe a figura reproduzida a seguir que contém as ruas do Campus Central da UFRN.

A via pública que contorna o Campus Central da UFRN é utilizada livremente pela população natalense para se deslocar pelos bairros circunvizinhos, além de ser a via de acesso para a comunidade acadêmica contornar o campus. Também conhecida como Anel Viário, conforme é ilustrada na linha 1 da figura, tem sua manutenção realizada pela própria universidade que, há cerca de dois anos, implantou ciclo faixas para proporcionar mais mobilidade à comunidade.

Considerando que as ciclo faixas foram construídas com recursos oriundos do orçamento da

universidade, de acordo com os critérios de classificação das despesas públicas, esse gasto

deve ter sido classificado, do ponto de vista coercitivo, econômico e da competência,

respectivamente, como despesa

O item que se segue, apresenta uma situação hipotética seguida de uma assertiva a ser julgada, acerca do orçamento público e da programação orçamentária e financeira no Brasil.

A Agência Nacional de Saúde Suplementar, uma autarquia

federal, necessita treinar, em caráter contínuo e permanente,

os seus servidores para as atividades de regulação e

fiscalização da saúde suplementar. Nessa situação, de acordo

com a estrutura programática, a ação orçamentária relativa

a esse treinamento será classificada como atividade.

Acerca dos mecanismos necessários à execução do orçamento, julgue o item que se segue.

Somente despesas que contribuam para manutenção, expansão

ou aperfeiçoamento das ações de governo podem ser incluídas

na lei orçamentária.

Considere os seguintes itens:

I. Dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II. Dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado.

III. Transferências destinadas a cobrir despesas de custeio de empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

IV. Dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

V. Dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização.

A Lei n°4.320/1964 estabelece que esses itens correspondem, respectivamente, a

_______________são despesas orçamentárias destinadas a atender a despesas de investimentos ou inversões financeiras de outras esferas de governo ou de entidades privadas sem fins lucrativos, utilizados(as) para transferências de capital, derivadas diretamente da lei orçamentária.

Acerca de receita e despesa públicas, julgue o próximo item.

O identificador de resultado primário na classificação da

despesa pública integrará a programação quantitativa.

A respeito de administração orçamentária e financeira, julgue o item.

Nos termos da Lei n.º 4.320/1964, a aquisição de ações

no mercado secundário constitui, para o ente público,

uma inversão financeira.

A respeito de administração orçamentária e financeira, julgue o item.

A compra, pelo governo, de produtos alimentícios de

uma empresa agrícola para consumo próprio, pelos

preços de mercado, constitui subvenção econômica.

I. Despesas de Custeio. II. Transferências Correntes. III. Investimentos. IV. Inversões Financeiras. V. Transferências de Capital. São despesas correntes: