Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.174 questões

101/2000, estabelece normas de finanças públicas para a boa gestão fiscal. Assim,

101/2000, estabelece normas de finanças públicas para a boa gestão fiscal. Assim, I. a despesa total com pessoal prevista no art. 18, § 2º da LRF será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

II. O limite da despesa total com pessoal do Poder Judiciário de Santa Catarina, em cada período de apuração, não poderá exceder a 6,0% (seis por cento) da Receita Líquida Disponível.

III. Se a despesa total com pessoal exceder a 90% (noventa por cento) do limite, são vedados ao Poder ou Órgão que incorrer no excesso, concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição.

IV. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de estimativa do impacto orcamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes, bem como declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

V. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal.

VI. Ao final de cada trimestre será emitido pelos titulares dos Poderes e órgãos referidos no art. 20 Relatório de Gestão Fiscal.

Estão corretas as alternativas:

a seguir.

julgue os itens subsequentes.

julgue os itens subsequentes.

itens subsequentes.

desdobramentos, julgue os itens seguintes.

Em relação a pagamentos de compromissos financeiros, os depósitos são exigidos geralmente para garantias diversas; quando cessam os motivos pelos quais foram exigidos, promove-se a sua devolução através da despesa:

De acordo com a Lei de Responsabilidade Fiscal, Lei Complementar nº 101/2000, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, para o Município, de:

De acordo com a Lei de Responsabilidade Fiscal, Lei Complementar nº 101/2000, considera-se obrigatória, de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a:

Conforme a Lei de Responsabilidade Fiscal, Lei Complementar nº 101/2000 a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa serão acompanhados de:

I. Estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. Desapropriação de imóveis urbanos a que se refere o § 32 do art. 182 da Constituição.

III. Declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

IV. Do resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas, constitui receita do Tesouro Nacional e será transferido até o décimo dia útil subsequente à aprovação dos balanços semestrais.

Estão corretas apenas as afirmativas:

O Tribunal de Contas do Estado do Acre (TCE/AC) afirmou que o prefeito de determinada cidade pode ser processado com base na LRF e até ser condenado à pena de reclusão, que varia de 1 a 4 anos. O parecer do TCE/AC fundamentou-se na análise das contas de 2004, quando ocorreram as eleições municipais, e afirma existir afronta ao art. 42 da LRF. Tal artigo veda ao titular do Poder Executivo contrair, nos últimos dois quadrimestres do seu mandato, obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem disponibilidade de caixa para esse efeito. Esse fato ocorreu porque o prefeito, que foi reeleito, contraiu débitos junto ao Instituto de Previdência dos Servidores Públicos do Município, cujas medidas regularizadoras adotadas nos exercícios posteriores não alteram o comprometimento das contas, conforme entendimento do TCE/AC. Dessa forma, o tribunal decidiu pelo encaminhamento de cópia dos autos ao Ministério Público da comarca, uma vez configurada afronta às disposições do art. 42 da Lei Complementar n.º 101/2000, que pode ensejar sanção prevista na Lei de Crimes Fiscais (Lei n.º 10.028/2000).

Considerando a situação hipotética acima descrita e a LRF, assinale a opção correta.

O art. 14 da Lei Complementar n.º 101/2000 delimita as condições para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Segundo o § 1.º desse artigo, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Tendo o texto acima como referência inicial, assinale a opção correta no referente a renúncia da receita.

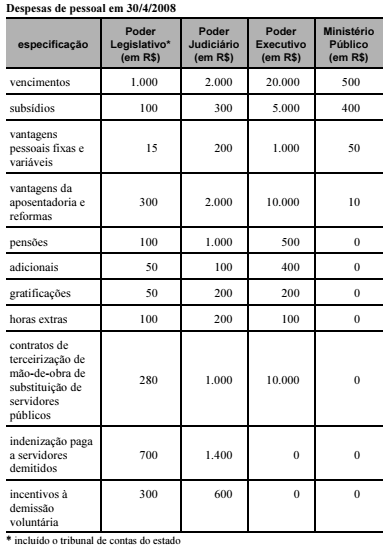

Determinado estado da Federação apresentou, ao final do primeiro quadrimestre civil, as despesas de pessoal conforme demonstrado na tabela que se segue, já somadas às despesas dos onze meses imediatamente anteriores, pelo regime de competência. No mesmo período, a receita corrente líquida registrou R$ 100.000,00.

A partir da situação hipotética apresentada, assinale a opção correta,

considerando os limites da Lei de Responsabilidade Fiscal (LRF) — Lei

Complementar n.º 101/2000 — para as despesas com pessoal.

Além de estabelecer regras para a realização das chamadas despesas obrigatórias de caráter continuado, a LRF atribuiu às leis de diretrizes orçamentárias a competência para definir limites e condições para a expansão dessas despesas.