Questões Militares

Nível médio

Foram encontradas 47.784 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Após a leitura atenta do texto apresentado a seguir, responda à questão proposta.

E a indústria de alimentos na pandemia?

O editorial da edição de 10 de junho do British Medical Journal, assinado por professores da Queen Mary University of London, na Inglaterra, propõe uma reflexão tão interessante que vale provocá-la entre nós, aqui também: a pandemia de Covid-19 deveria tornar ainda mais urgente o combate à outra pandemia, a de obesidade.

O excesso de peso, por si só, já é um fator de risco importante para o agravamento da infecção pelo Sars-CoV 2, como lembram os autores. A probabilidade de uma pessoa com obesidade severa morrer de Covid-19 chega a ser 27% maior do que a de indivíduos com obesidade grau 1, isto é, com um índice de massa corporal entre 30 e 34,9 quilos por metro quadrado, de acordo com a plataforma de registros OpenSAFELY.

O editorial cita uma série de outros dados e possíveis razões para a associação entre a má evolução de certos casos de Covid-19 e a obesidade. No entanto, o que mais destaca é o ambiente obesogênico que o novo coronavírus encontrou no planeta.

Nos Estados Unidos e no Reino Unido, para citar dois exemplos, entre 65% e 70% da população apresentam um peso maior do que o recomendado para o bem da saúde. E, assim, os autores apontam o dedo para a indústria de alimentos que, em sua opinião, em todo o globo não parou de promover produtos ultraprocessados, com muito açúcar, uma quantidade excessiva de sódio e gorduras além da conta.

A crítica do editorial é mesmo cortante: “Fica claro que a indústria de alimentos divide a culpa não apenas pela pandemia de obesidade como pelos casos mais graves de Covid-19 e suas consequências devastadoras”, está escrito.

E os autores cobram medidas, lembrando que o confinamento exigido pela Covid-19 aparentemente piorou o estado nutricional das pessoas, em parte pela falta de acesso a alimentos frescos, em outra parte porque o pânico fez muita gente estocar itens ultraprocessados em casa, já que esses costumam ter maior vida de prateleira, inclusive na despensa.

Mas o que deixou os autores realmente desconfortáveis foram as ações de marketing de algumas marcas nesses tempos desafiadores. Todas, claro, querendo demonstrar o seu envolvimento com iniciativas de responsabilidade social, mas dando tiros que, para olhos mais atentos, decididamente saíram pela culatra. Por exemplo, quando uma indústria bem popular na Inglaterra distribuiu nada menos do que meio milhão de calóricos donuts para profissionais na linha de frente do National Health Service britânico.

A impressão é de que as indústrias de alimentos verdadeiramente preocupadas com a população, cada vez mais acometida pela obesidade, deveriam aproveitar a crise atual para botar a mão na consciência, parar de promover itens pouco saudáveis e reformular boa parte do seu portfólio. As mortes por Covid-19 dão a pista de que essa é a maior causa que elas poderiam abraçar no momento.

Fonte: Adaptado de https://abeso.org.br/e-a-industria-de-alimentos-na-pandemia. Publicado em 30 de junho de 2020. Acessado em 09 Mar 21.

GLOSSÁRIO: O termo “ambiente obesogênico” foi criado pelo professor de Bioengenharia da

Universidade da Califórnia, nos EUA, Bruce Blumberg. Segundo ele, são os Obesogênicos os

responsáveis por contribuir no ganho de peso sem que o indivíduo tenha consciência de que está

engordando.

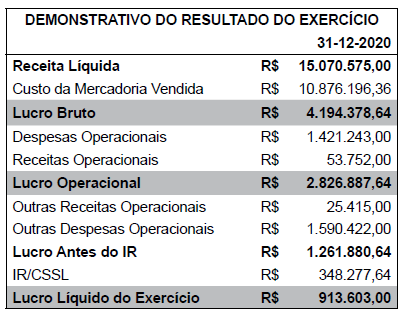

Assinale a alternativa que apresenta o valor correto, em Reais.

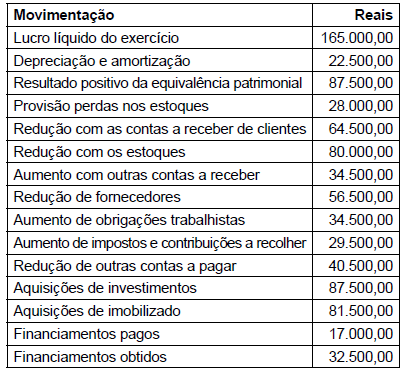

Assinale a alternativa que apresenta o valor correto, em Reais. Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

operacionais.

Assinale a alternativa que indica o valor, em reais, que

representa o caixa líquido utilizado/obtido nas atividades

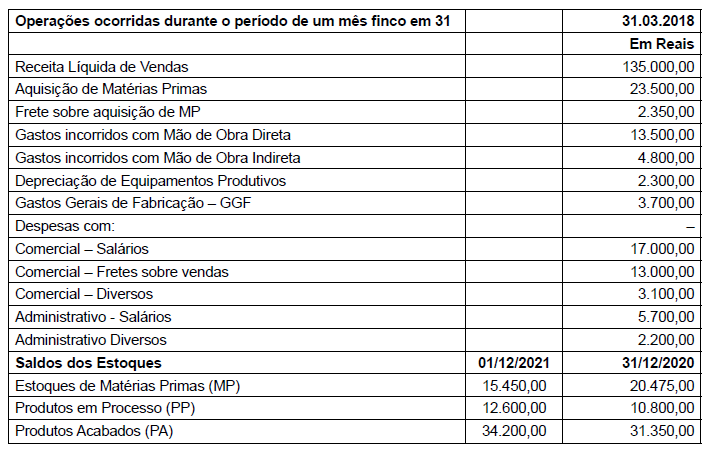

operacionais.Sobre as contas de resultado: • Receitas Bruta de Venda – R$ 400.000 • Impostos sobre vendas 20%. • Despesas com salários – R$ 31.000. • Despesas administrativas – R$ 12.000 • Despesas comerciais – R$ 35.000 • Despesas financeiras, líquidas R$ 7.000

Sobre a movimentação dos estoques: • Estoques iniciais correspondem a R$ 130.000; Compras no período correspondem a R$ 50.000; e Estoques finais correspondem a R$ 65.000.

Sobre os impostos diretos: • O Imposto de Renda e a Contribuição Social sobre o lucro líquido equivalem a 34%.

De acordo com os dados apresentados, o custo dos produtos vendidos do período e o lucro líquido são, respectivamente, em Reais:

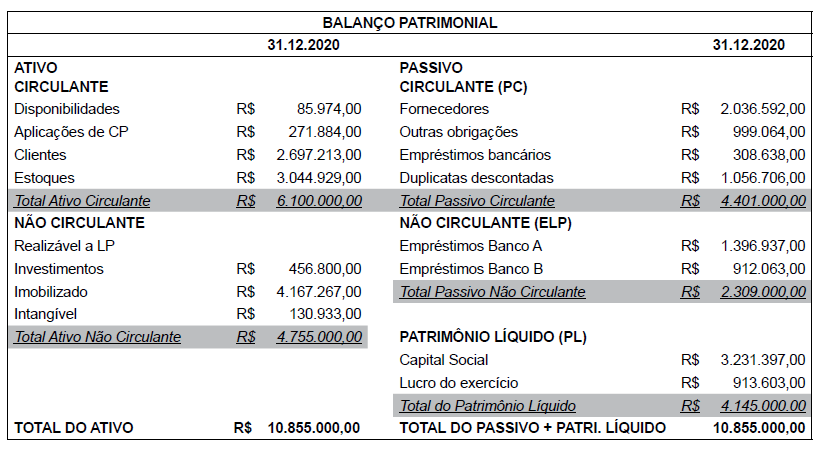

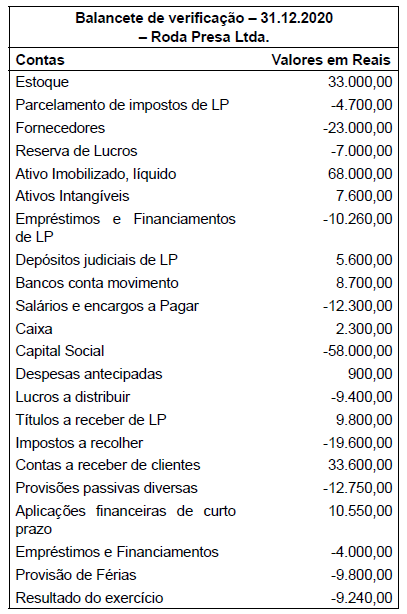

Nota: as rubricas de não circulante (LP), já estão identificadas.

Nota: as rubricas de não circulante (LP), já estão identificadas. Assinale a alternativa que apresenta o correto valor do capital circulante líquido da empresa, naquela data.

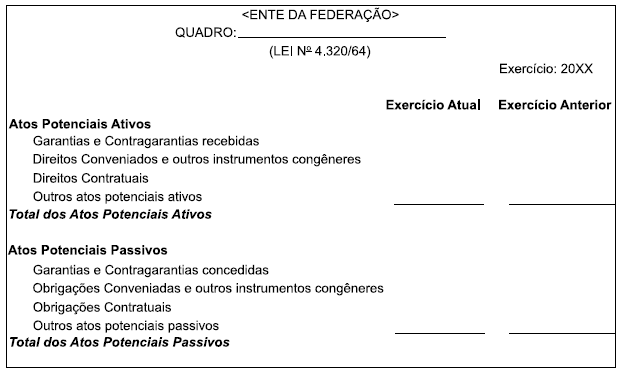

Observe a figura a seguir.

Considerando as normas contábeis aplicáveis segundo a Lei no

4.320/64, bem como a abordagem contábil considerada

no MCASP 8a

Edição, a figura representa o quadro