Questões Militares

Para ciências contábeis

Foram encontradas 1.624 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566272

Contabilidade Geral

Considerando cada uma das Contas abaixo, que representam Bens, Direitos e Obrigações da empresa NKA S/A, com seus respectivos valores em moeda, assinale a alternativa que indica a Situação Líquida Patrimonial da empresa.

Cartões de crédito a receber ......... $ 10.000 Promissórias a receber ................. $ 15.000 Duplicatas a pagar ........................ $ 2.000 Duplicatas a receber ..................... $ 12.000 Impostos a pagar .......................... $ 5.000 Móveis e Utensílios...................... $ 10.000 Caixa ............................................ $ 20.000

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566271

Contabilidade Geral

A apuração simplificada do Resultado do Exercício de uma empresa de prestação de serviço pode ser resumida em uma única operação: confronto das Receitas com as Despesas. Quando as Receitas superarem as Despesas, a diferença será

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566270

Contabilidade Geral

__________________ estão relacionadas à Escrituração, que, no Diário, será completa, em idioma e moeda corrente nacionais, em forma mercantil, com individuação e clareza, por ordem cronológica de dia, mês e ano, sem intervalos em branco nem entrelinhas, borradura, rasuras, emendas e transportes para as margens.

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566269

Contabilidade Geral

De acordo com os critérios de avaliação de estoques, relacione as colunas e marque a alternativa com seqüência correta.

1- Preço Específico ( ) Por este critério, atribuem-se aos estoques os custos mais antigos.

2- PEPS ( ) Consiste em atribuir, a cada unidade do estoque, o preço efetivamente pago por ela.

3- UEPS ( ) Por este critério, as mercadorias estocadas serão sempre valoradas pela média dos custos de aquisição.

4- Custo Médio Ponderado Móvel

( ) Por este critério, atribuem-se aos estoques os custos mais recentes.

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566268

Contabilidade Pública

___________Pública caracteriza um dispêndio de recursos do patrimônio público, representado essencialmente por uma saída de recursos financeiros, imediata – com redução de disponibilidades – ou mediata – com reconhecimento dessa obrigação.

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566267

Contabilidade Geral

Na escrituração da compra de um automóvel, o contador de uma empresa lançou, indevidamente, o valor referente na Conta Imóveis. Com base nos conhecimentos acerca da escrituração contábil, assinale a alternativa incorreta.

Ano: 2009

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2009 - EEAR - Sargento da Aeronáutica - Administração (Turma 1) |

Q566266

Contabilidade Geral

Com base nos conceitos contábeis de Amortização e Depreciação, classifique as assertivas abaixo em (V) verdadeira ou (F) falsa e, em seguida, assinale a opção com a seqüência correta. ( ) A depreciação é anual quando calculada e contabilizada uma única vez no ano. ( ) A exemplo do que ocorre com a Depreciação, a Amortização também poderá ser calculada e contabilizada mensalmente. ( ) Contabilmente, depreciar significa considerar como Despesa ou custo de um período, parte do valor gasto na compra dos Bens de Uso da empresa.

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172786

Análise de Balanços

As Despesas Financeiras e o Ativo Total da Indústria “GAMA” montam respectivamente a R$ 90.000,00 e a R$ 2.000.000,00. Sabendo-se que a remuneração do Ativo Total dessa indústria, no período “n”, é R$ 0,25, então o lucro líquido do período, é de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172785

Contabilidade de Custos

Os custos variáveis unitários do Produto “M” montam a R$ 580,00 e a relação entre o preço de venda unitário (PVu) e a margem de contribuição unitária (Mcu) é 2,00. Então, o preço de venda unitário do produto “M” é de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172784

Análise de Balanços

No período de um ano, a frequência de giro da conta Duplicatas a Receber foi oito. Sabe-se que essa frequência foi calculada a partir da relação entre o total de ingresso por vendas a prazo no período (Si + VP – Sf) e o saldo médio da conta Duplicatas a Receber. As vendas totais do período montaram a R$ 3.600.000,00 e o saldo inicial da conta Duplicatas a Receber era de R$ 300.000,00. Então o saldo final da conta Duplicatas a Receber (  ) e o prazo médio de giro (Pmg) são, respectivamente:

) e o prazo médio de giro (Pmg) são, respectivamente:

) e o prazo médio de giro (Pmg) são, respectivamente:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172783

Contabilidade de Custos

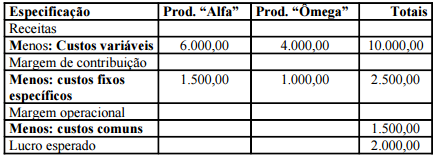

A indústria “MN” produz dois artigos: “Alfa” e “Ômega”, cujas produções foram orçadas para o período “n”, respectivamente em 2.000 e 1.000 unidades, segundo quadro abaixo:

A expectativa de lucro de R$ 2.000,00 será atingida se praticados os preços de venda unitários para os produtos Alfa e Ômega, respectivamente de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172782

Contabilidade de Custos

A Indústria “ÔMEGA” adquiriu 10.000 unidades da matéria-prima MP 0651, ao preço unitário de R$ 20,00, pagando 30% à vista e o restante no prazo de 60 dias. Sabendo-se que os créditos fiscais montaram a R$ 48.500,00 e foram pagos fretes de R$ 2.800,00, as transações foram devidamente registradas nas contas Caixa, Matéria-Prima e Fornecedores, respectivamente nos seguintes valores:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172781

Contabilidade de Custos

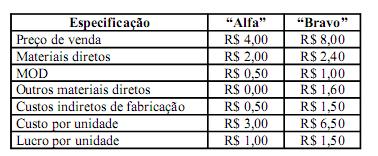

A Indústria Gama produz dois artigos: o produto “Alfa”, que sai a partir do primeiro processamento, e o produto “Bravo”, que passa por um processamento adicional. “Alfa” já tem um preço de mercado de R$ 4,00 por unidade e “Bravo” poderá ser lançado por R$ 8,00. O quadro abaixo mostra o demonstrativo dos lucros esperados de cada produto:

O processo de produção só permite produzir um artigo de cada vez e a capacidade de produção é de 800.000 horas. A produção horária de Alfa é de 50 unidades e Bravo é de 30.

A fim de que se torne indiferente a escolha de qualquer um dos produtos para desenvolver o mix de produção, o preço do produto Alfa deveria elevar-se a:

O processo de produção só permite produzir um artigo de cada vez e a capacidade de produção é de 800.000 horas. A produção horária de Alfa é de 50 unidades e Bravo é de 30.

A fim de que se torne indiferente a escolha de qualquer um dos produtos para desenvolver o mix de produção, o preço do produto Alfa deveria elevar-se a:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172780

Contabilidade de Custos

No período “n” foram produzidas 30.000 unidades do produto MX, com a aplicação de custos no montante de R$ 900.000,00. Sabe-se que dentre estas unidades 6.000 foram consideradas defeituosas: 2.000 inaproveitáveis e 4.000 vendidas por R$ 60.000,00. Utilizando a técnica de custeio de subprodutos, o custo unitário de cada unidade boa será de:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172779

Contabilidade de Custos

Diretor de Ensino No final do período, o desvio apurado a partir da comparação do saldo da conta Custos Indiretos Aplicados (credor), resultante das aplicações dos Custos Indiretos de Fabricação (CIF) a partir da utilização de uma taxa pré-determinada, com o saldo da conta Custos Indiretos de Fabricação incorridos (reais), pode resultar em algumas das situações abaixo.

I. Se o desvio for nulo significa que os CIF aplicados são iguais aos CIF incorridos.

II. Se o desvio for positivo, verifica-se uma sobreabsorção.

III. Se o desvio for positivo, verifica-se um prejuízo.

IV. Se o desvio for negativo, verifica-se uma subabsorção.

V. Se o desvio for negativo, verifica-se um lucro.

I. Se o desvio for nulo significa que os CIF aplicados são iguais aos CIF incorridos.

II. Se o desvio for positivo, verifica-se uma sobreabsorção.

III. Se o desvio for positivo, verifica-se um prejuízo.

IV. Se o desvio for negativo, verifica-se uma subabsorção.

V. Se o desvio for negativo, verifica-se um lucro.

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172778

Contabilidade de Custos

Os custos e despesas fixos da Empresa Gama montam a R$ 220.000,00 e a margem de contribuição unitária é de R$ 20,00. Sabendo-se que a referida empresa deseja obter um lucro de R$ 120.000,00, para isso deverá vender:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172777

Contabilidade de Custos

Os custos e despesas fixos da Empresa DX montam a R$ 240.000,00 e o preço de venda unitário é de R$ 50,00, calculado utilizando o mark up multiplicador de 2,00 sobre o custo variável unitário. Sabendo-se que a referida empresa deseja obter um lucro de R$ 40.000,00, para isso deverá vender:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172776

Análise de Balanços

O prazo médio de giro do produto “X” é de 30 dias, considerando o ano comercial de 360 dias. Sabendo-se que a frequência de giro foi calculada em função do custo dos produtos vendidos (CPV) de R$ 2.400.000,00 sobre o estoque médio, em unidades monetárias e que o estoque inicial era de R$ 120.000,00, o estoque final e o custo de produção do período são respectivamente:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172775

Contabilidade de Custos

A quantidade de matéria-prima (MP 23) a ser consumida no ano é de 78.000 unidades e o estoque inicial dessa matéria-prima é inferior em 2.000 unidades ao estoque final. O custo médio de preparo de cada pedido é R$ 120,00 e o custo de posse do estoque é de R$ 1,20. Então, considerada a demanda anual da MP 23, o lote econômico de compras (LEC) e a quantidade de pedidos a serem feitos no exercício (n) são, respectivamente:

Ano: 2009

Banca:

Exército

Órgão:

EsFCEx

Prova:

EsFCEx - 2009 - EsFCEx - Oficial - Ciências Contábeis |

Q172774

Análise de Balanços

A taxa de retorno do Patrimônio Líquido (RPL) é calculada a partir da multiplicação do giro do Patrimônio Líquido (PL) pela margem sobre as vendas. Sabendo-se que o PL gira 4 vezes durante o exercício, as vendas montam a R$ 4.000.000,00 e que a RPL é igual a 1,2, então, o Patrimônio Líquido (PL) e o lucro antes do imposto de renda (LAIR) são, respectivamente: