Foram encontradas 1.624 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Coloque F (falso) ou V (verdadeiro) nas afirmativas abaixo, em relação aos métodos de acumulação de custos "Por Ordem" e "Por Processo", assinalando a seguir a opção correta.

( ) No sistema de custeio por ordem de serviço, o objeto de custo é uma unidade ou unidades múltiplas de um produto ou serviço.

( ) No sistema de custeio por processo, o objeto de custo é uma unidade ou unidades múltiplas de um produto ou serviço.

( ) No sistema de custeio por processo, o objeto de custo é massa de unidade de um produto idêntico ou similar.

( ) No sistema de custo por processo, o custo unitário é o custo médio que se aplica a cada uma das unidades idênticas ou similares produzidas.

( ) No sistema de custo por processo, o custo padrão é o custo médio que se aplica a cada uma das unidades idênticas ou similares produzidas.

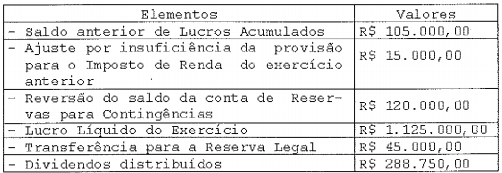

Com base na tabela acima, assinale a opção que apresenta o saldo da Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

De acordo com o previsto na IN n° 01/2001 da SFC/MF, Manual do Sistema de Controle Interno do Poder Executivo Federal, correlacione os Princípios de controle interno Administrativo, às suas respectivas descrições, assinalando a seguir a opção que apresenta a sequência correta.

PRINCÍPIOS

I - Delegação de poderes e definição de responsabilidades .

II - Aderência às diretrizes e normas legais .

III- Qualificação adequada, treinamento e rodízio de funcionários .

IV - Segregação de funções .

V - Educação continuada e estrutura funcional.

DESCRIÇÕES

( ) A eficácia dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) A delegação de competência, conforme previsto em lei, será utilizada como instrumento de descentralização administrativa, com vistas a assegurar maior rapidez e objetividade às decisões.

( ) A estrutura das unidades/ entidades deve prever a separação entre as funções de autorização/aprovação de operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com este princípio.

( ) O controle interno administrativo deve assegurar observância às diretrizes, planos, normas, leis, regulamentos e procedimentos administrativos, e que os atos e fatos de gestão sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/ entidade.

No primeiro trimestre de 2014, uma indústria concluiu a produção de 600 unidades de um produto, tendo vendido 400 unidades ao preço unitário de R$100,00. foram coletadas as seguintes informações:

Custo variável unitário= R$20,00

Total de Custos Fixos= R$18.000,00

Despesa variável unitária= 2% do preço de venda

Estoque inicial de produtos acabados= R$0,00

Realizados os devidos cálculos, apure o lucro deste período empregando o critério do Custeio Variável, e assinale a opção correta.

Uma indústria apresenta os seguintes dados:

Aluguel de setor administrativo ....................R$ 50.000,00

Aluguel do setor de produção.......................R$ 60.000,00

Depreciação da área de produção...............R$ 70.000,00

Mão de Obra Direta de produção.................R$ 85.000,00

Mão de Obra Direta de vendas.....................R$ 42.000,00

Mão de obra indireta de produção.................R$ 90.000,00

Material requisitado: diretos...........................R$ 82.000,00

Material requisitado: indiretos........................R$ 70.000,00

Salários da diretoria de vendas.....................R$ 34.000,00

Seguro da área de produção.........................R$ 38.000,00

Com relação a essas informações, pode-se afirmar que o custo

primário da indústria é de:

EXEMPLOS ( ) Energia Elétrica.

( ) Materiais de limpeza. ( ) Consumo de materiais médico hospitalares por conta/ paciente/ procedimentos.

( ) Água. ( ) Consumo de gêneros alimentícios aplicados na elaboração das refeições dos pacientes.

( ) Consumo de medicamentos.

( ) Com relação aos elementos que são registrados, pode-se dizer que as contas de resultado registram os bens, as receitas e as despesas. ( ) As contas que representam os itens que constituem o patrimônio e a situação líquida das empresas são denominadas patrimoniais. ( ) Os bens e direitos da empresa são registrados nas contas de Ativo. ( ) Em regra, as contas de passivo exigível e patrimônio líquido são de natureza credora. ( ) O plano de contas deve ser rígido, não permitindo adaptações, mediante a inclusão ou exclusão de contas.

I - É a exposição ordenada das receitas realizadas e das despesas incorridas no exercício, registradas de acordo com o regime de competência. II - É a principal demonstração contábil, refletindo a posição financeira em determinado momento, normalmente no fim do exercício ou de um período determinado.

Assinale a opção que, respectivamente, apresenta a denominação das Demonstrações Contábeis acima.