Questões Militares

Para ciências contábeis

Foram encontradas 1.624 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

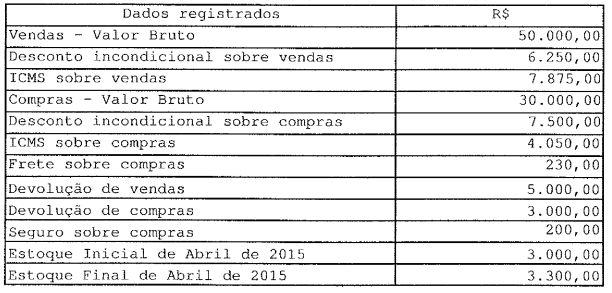

Uma pequena empresa apresenta os seguintes dados para o mês de abril de 2015:

Com base nessas informações , assinale a opção que apresenta as Compras Líquidas (CL) e

o Resultado com Mercadorias

(RCM), respectivamente.

Leia o texto a seguir.

Tipo de auditoria que objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da União ou a ela confiados, compreendendo, entre outros, os seguintes aspectos: exame das peças que instruem os processos de tomada ou prestação de contas; exame da documentação comprobatória dos atos e fatos administrativos; verificação da eficiência dos sistemas de controles administrativo e contábil; verificação do cumprimento da legislação pertinente; e avaliação dos resultados operacionais e da execução dos programas de governo quanto à economicidade, eficiência e eficácia dos mesmos.

De acordo com a Instrução Normativa n° 01, de 06 de abril de 2001, do Ministério da Fazenda, o texto acima se refere ao conceito de auditoria

Uma empresa elaborou o seguinte plano operacional de produção para determinado período:

Passado o período, a Contabilidade de Custos reportou os seguintes dados reais (históricos):

Com base nessas informações, assinale a opção que

corresponde ao custo-padrão por unidade e ao custo real por

unidade, respectivamente.

Segundo Almeida (2012), correlacione os tipos de relatórios dos auditores independentes a seus conceitos e, a seguir, marque a opção correta.

TIPOS

I - Relatório com ressalva

II - Relatório com opinião adversa

III- Relatório com abstenção de opinião

CONCEITOS

( ) Relatório emitido quando o auditor não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, mas conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações financeiras poderiam ser relevantes e generalizadas.

( ) Relatório emitido quando tendo o auditor obtido evidência de auditoria apropriada e suficiente, conclui que as distorções são relevantes e generalizadas para as demonstrações financeiras.

( ) Relatório emitido quando o auditor não consegue obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações financeiras poderiam ser relevantes, mas não generalizados.

Uma empresa produz dois produtos - Saias e Blusas - cujos preços de venda, líquidos dos tributos, são $ 100 e $ 80, respectivamente, e, sobre esses preços, ela paga comissões de 5% (cinco por cento) aos vendedores.

Os custos variáveis são os seguintes:

Com base nessas informações e sabendo que o mercado consome,

no máximo, 80 unidades de cada produto por período, assinale

a opção que corresponde, respectivamente, à Margem de

Contribuição unitária (MC/un) de cada produto e à combinação

ótima (melhor mix de produção), no caso de haver, em

determinado período, apenas 190 kg de matéria prima

disponíveis para utilização.

Relacione as colunas, considerando os conceitos das demonstrações financeiras e, em seguida, assinale a alternativa que contém a sequência correta.

1 – Balanço Patrimonial

2 – Demonstração do Valor Adicionado

3 – Demonstração do Resultado do Exercício

4 – Demonstração de Lucros ou Prejuízos Acumulados

( ) Evidencia o patrimônio da empresa resumidamente, quantitativa e qualitativamente.

( ) Tem por fim demonstrar o quanto de riqueza foi gerada pela empresa e como essa riqueza foi distribuída.

( ) Tem por finalidade evidenciar as reversões de reservas, o lucro líquido do exercício e a sua destinação.

( ) Evidencia o lucro ou prejuízo

obtido pela empresa no

desempenho de suas

atividades durante um

determinado período.

Marque V para verdadeiro ou F para falso nas afirmativas abaixo e, em seguida, assinale a alternativa com a sequência correta.

( ) As despesas pagas antecipadamente são despesas que já tiveram a ocorrência de seus fatos geradores.

( ) A data da ocorrência do respectivo fato gerador é que determina a inclusão da receita ou da despesa na apuração do resultado do exercício, para o regime de caixa.

( ) O Princípio da Competência estabelece que as receitas e as despesas devam ser incluídas na apuração do resultado do período em que ocorrerem, independentemente de seu recebimento ou pagamento.

( ) Uma conta de ativo, que represente o respectivo direito, será debitada e uma conta que represente a respectiva receita será creditada, para apropriação das receitas realizadas e ainda não recebidas.

Relacione as colunas e, a seguir, assinale a alternativa que contém a sequência correta.

1 – Vinculação de Pagamento

2 – Um dos principais objetivos do SIAFI

3 – Categorias econômicas de despesas correntes

4 – Categorias econômicas de despesas de capital

( ) despesa de custeio e de transferências correntes

( ) despesa de investimentos e de inversões financeiras

( ) unificação dos recursos de caixa do Tesouro Nacional

( ) estabelecimento de limites

de saques para os Órgãos

Setoriais de Programação

Financeira e destes para as

unidades gestoras

Marque V para verdadeiro ou F para falso nas afirmativas abaixo e, em seguida, assinale a alternativa com a sequência correta.

( ) A situação líquida negativa ocorre quando o passivo for maior que o ativo.

( ) A soma dos bens e direitos (ativo) com as obrigações (passivo) resulta na situação líquida patrimonial.

( ) Patrimônio é o conjunto de coisas capazes de satisfazer as necessidades humanas ou de uma empresa e suscetíveis de avaliação econômica.

( ) O aspecto quantitativo do patrimônio consiste em especificar, segundo a natureza de cada um, os bens, os direitos e as obrigações.