Questões Militares Sobre contabilidade pública

Foram encontradas 400 questões

Com relação ao estágio de empenho da despesa, avalie as informações abaixo.

I- O empenho pode ser efetuado sob três modalidades.

II- A primeira fase do estágio da despesa é o empenho, ou seja, é a verificação do implemento de condição.

III- Empenho global é quando o montante a ser pago é previamente conhecido, e deva ocorrer de uma só vez.

IV- Empenho ordinário é quando o montante a ser pago é previamente conhecido, mas deve ocorrer parceladamente, comum nos casos de contrato.

Está correto o que se afirma em

Por ocasião do término do exercício financeiro de 20X9, foram extraídos do balanço orçamentário de um determinado município os valores a seguir, em milhões de reais:

Receita Prevista: R$ 50

Receita arrecadada: R$ 40

Despesa realizada: R$55

Despesa paga: R$ 40

Com base nas informações, é correto afirmar que houve:

Assinale a opção que completa corretamente as lacunas da sentença abaixo:

_________________________ a utilização dos

créditos consignados no orçamento (Lei Orçamentária

Anual» LOA) e a __________________________ por

sua vez, representa a utilização de recursos financeiros

(dinheiro), visando atender à realização das ações de

governo atribuídas às unidades orçamentárias ou

gestoras.

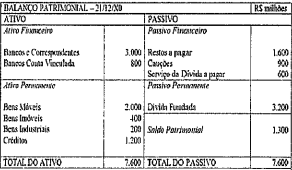

Um determinado ente da União, ao término do exercício financeiro, disponibilizou o Balanço Patrimonial a seguir:

Analisando o balanço, é correto afirmar que o ente obteve:

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

___________ é o primeiro estágio de execução da

despesa. É o momento em que são utilizados recursos

orçamentários e fica o Estado, “em tese”, obrigado ao

desembolso financeiro, desde que ocorra ___________ da despesa.

A demonstração contábil, utilizada pela contabilidade

pública, que evidencia a receita e a despesa

orçamentárias, bem como os ingressos e dispêndios de

natureza extraorçamentária, conjugados com os saldos

em espécie do exercício anterior e os que se transferem

para o exercício seguinte, denomina-se:

Analise as seguintes operações:

15/01/2020 - Aquisição e estocagem do material de limpeza por R$ 5.000,00:

D - (ativo) almoxarifado .............................................. R$.5.000,00

C - (passivo) fomecedores a pagar curto prazo ......... R$.5.000,00

30/03/2020 - Pagamento de R$ 5.000,00 ao fornecedor:

D - (passivo) fomecedores a pagar curto prazo.......... R$.5.000,00

C-(ativo) caixa e disponibilidades de caixa................. R$.5.000,00

10/04/2020 - Consumo de materiais no montante de R$:700,00:

D - (DVP*) consumo de materiais.............. R$ 700,00

C - (ativo) almoxarifado.............................. R$.700,00

*DVP - Variação Patrimonial Diminutiva

De acordo com a classificação das contas, o valor da despesa referente às movimentações dos quadros acima foi de:

A respeito das demonstrações contábeis utilizadas na contabilidade pública, analise as afirmações abaixo:

l - No Balanço Financeiro, os restos a pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária.

ll - A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

lll - A Lei de Responsabilidade Fiscal estabelece que o Balanço Patrimonial é uma das peças que compõem o Relatório Resumido da Execução Orçamentária (RREO).

Assinale a opção correta.

Dotação Atualizada da Despesas R$ 690.000,00 Despesas Empenhadas R$ 685.000,00 Despesas Liquidadas R$ 670.000,00 Despesas Pagas R$ 640.000,00

Com base nessas informações e considerando que não houve anulação de empenho no exercício, o valor inscrito em restos a pagar, no exercício, foi de:

Assinale a alternativa que preenche as lacunas da frase abaixo.

Operacionalmente, para cada empenho, ou seja, para cada _______emanado de autoridade competente, será extraído um ___________ denominado "______________", que indicará o nome do credor, a especificação e a importância da despesa, bem como a dedução desta do saldo da dotação própria, segundo o disposto no art. 61 da Lei nº 4.320/64.