Questões Militares

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 114 questões

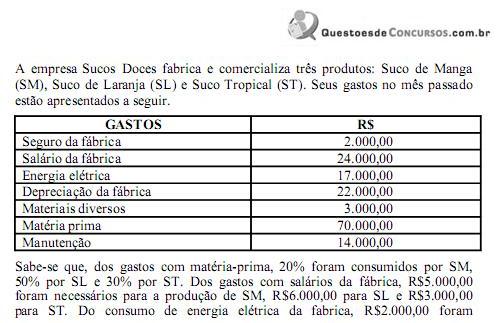

Os custos indiretos da empresa Sucos Doces é da ordem de:

Preencha as lacunas abaixo e, em seguida, assinale a alternativa correta.

Com base, portanto, no custeio direto ou custeio variável, só são alocados aos produtos os _______________, ficando os _______________ separados e considerados como _______________ do período, indo diretamente para o resultado; para os estoques só vão, como consequência, custos variáveis.

Relacione as colunas, e depois assinale a sequência correta nas opções abaixo.

A. Materialidade ou relevância

B. Consistência ou uniformidade

C. Princípio da realização da receita

D. Princípio da competência

E. Conservadorismo ou prudência

( ) Quando houver dúvida fundamentada sobre tratar determinado gasto como ativo ou redução de patrimônio líquido, deve optar pela forma de maior precaução.

( ) Desobriga de um tratamento mais rigoroso aqueles itens cujo valor monetário é pequeno dentro dos gastos totais.

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento, todas válidas dentro dos princípios geralmente aceitos, deve a empresa adotar uma delas de forma consistente.

( ) Este princípio determina o reconhecimento contábil do resultado (lucro ou prejuízo) apenas quando, em regra, da transferência do bem ou do serviço para terceiros.

Assinale a alternativa que responde corretamente ao seguinte enunciado:

A atribuição de custos às atividades deve ser feita de forma mais criteriosa possível. Numere por ordem de prioridade, a começar pela principal.

( ) Rateio

( ) Alocação direta

( ) Rastreamento

( ) Todo o custo que é identificado naturalmente ao objeto do custo é denominado custo indireto. ( ) Todo o custo que precisa de um parâmetro para ser identificado e debitado ao produto ou objeto de custeio é considerado um custo indireto. ( ) No critério de avaliação PEPS, o material utilizado é custeado pelos preços mais atualizados, permanecendo os mais antigos em estoque. ( ) Na produção contínua, os custos são acumulados em contas representativas das diversas linhas de produção, sendo essas contas encerradas no final de cada período (mês, semana, ano, conforme o período contábil de custos da empresa).

TERMINOLOGIA I - Gasto II - Desembolso III- Investimento IV - Custo V - Despesa VI - Perda

DEFINIÇÕES

( ) Pagamento resultante da aquisição de um bem ou serviço. ( ) Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). ( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) Bem ou serviço consumido direta ou indiretamente para obtenção de receitas. ( ) Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros.

I. Se o desvio for nulo significa que os CIF aplicados são iguais aos CIF incorridos.

II. Se o desvio for positivo, verifica-se uma sobreabsorção.

III. Se o desvio for positivo, verifica-se um prejuízo.

IV. Se o desvio for negativo, verifica-se uma subabsorção.

V. Se o desvio for negativo, verifica-se um lucro.