Questões de Concurso

De 2018

Foram encontradas 154.394 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854424

Administração Financeira e Orçamentária

Conforme as disposições da Lei da Responsabilidade

Fiscal, é correto afirmar que

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854423

Administração Financeira e Orçamentária

Em relação à Receita Pública, a Lei da Responsabilidade

Fiscal dispõe que

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854422

Administração Financeira e Orçamentária

Em relação ao controle do total das despesas com

pessoal, a Lei da Responsabilidade Fiscal prevê que

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854421

Administração Financeira e Orçamentária

O projeto de lei orçamentária

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854420

Administração Financeira e Orçamentária

A Lei das Diretrizes Orçamentárias

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854419

Administração Financeira e Orçamentária

De acordo com a Lei da Responsabilidade Fiscal, integram a receita corrente líquida dos Municípios:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854418

Administração Financeira e Orçamentária

Em relação à execução orçamentária da despesa, a Lei

no 4.320/1964 estabelece que

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854417

Contabilidade Pública

De acordo com o disposto na Lei no 4.320/1964, as despesas com aquisição de imóveis ou de bens de capital já

em utilização pelo ente público devem ser classificadas

como:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854416

Auditoria

Caso o auditor se veja na impossibilidade de obter evidência de auditoria apropriada e suficiente sobre as

demonstrações contábeis e julgue que os efeitos dessa impossibilidade sobre essas demonstrações sejam

relevantes, mas não generalizados, ele deve emitir um

relatório

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854415

Auditoria

Os procedimentos de auditoria que compreendem determinações de variações e de relações entre dados financeiros e não financeiros são denominados procedimentos

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854414

Contabilidade Geral

A Cia. Aracaju optou pela tributação com base no lucro

presumido em 2018. No primeiro trimestre do referido

ano, a companhia apresentou os seguintes dados:

• Receita Bruta de Vendas 1.000.000,00

• Receita Bruta da Prestação de Serviços 200.000,00

• Descontos Incondicionais sobre Vendas 50.000,00

• Ganho de capital na alienação de ativo imobilizado 30.000,00

• Receitas financeiras 40.000,00

O lucro presumido referente ao primeiro trimestre de 2018, sabendo-se que os coeficientes de presunção são de 8% sobre vendas e 32% sobre serviços, foi, em R$, igual a:

• Receita Bruta de Vendas 1.000.000,00

• Receita Bruta da Prestação de Serviços 200.000,00

• Descontos Incondicionais sobre Vendas 50.000,00

• Ganho de capital na alienação de ativo imobilizado 30.000,00

• Receitas financeiras 40.000,00

O lucro presumido referente ao primeiro trimestre de 2018, sabendo-se que os coeficientes de presunção são de 8% sobre vendas e 32% sobre serviços, foi, em R$, igual a:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854413

Contabilidade Geral

A Cia. Ibirapuera é tributada pelo Imposto de Renda das

Pessoas Jurídicas (IRPJ) com base no lucro real trimestral. No último trimestre de 2017, o valor do lucro real

da companhia foi R$ 320.000,00. O valor total do IRPJ,

nesse período, devido pela sociedade (imposto mais o

adicional) correspondeu, em R$, a:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854412

Contabilidade Geral

As seguintes informações foram extraídas do Livro de

Apuração do Lucro Real e da Demonstração de Resultado da Cia. Real de Alimentos, relativas ao exercício findo

em 2017:

• Lucro antes do Imposto de Renda das Pessoas Jurídicas 850.000,00

• Adições no e-Lalur 220.000,00

• Exclusões no e-Lalur 140.000,00

• Prejuízo fiscal de períodos anteriores a compensar 350.000,00

O valor do lucro real anual da companhia, nesse exercício, foi, em R$,

• Lucro antes do Imposto de Renda das Pessoas Jurídicas 850.000,00

• Adições no e-Lalur 220.000,00

• Exclusões no e-Lalur 140.000,00

• Prejuízo fiscal de períodos anteriores a compensar 350.000,00

O valor do lucro real anual da companhia, nesse exercício, foi, em R$,

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854411

Contabilidade de Custos

Dados extraídos do sistema de contabilidade de custos da Cia. Industrial Belo Horizonte para o exercício de 2017, em R$:

• Compras de Material Direto 400.000,00 • Mão de Obra Direta 250.000,00 • Custos Indiretos de Fabricação 630.000,00

Os estoques estão demonstrados no quadro a seguir, em R$:

Estoques Inicial Final Material Direto 120.000,00 80.000,00 Produtos em Elaboração 220.000,00 250.000,00 Produtos Acabados 100.000,00 120.000,00

O Custo da Produção Acabada da companhia no período foi, em R$, igual a:

• Compras de Material Direto 400.000,00 • Mão de Obra Direta 250.000,00 • Custos Indiretos de Fabricação 630.000,00

Os estoques estão demonstrados no quadro a seguir, em R$:

Estoques Inicial Final Material Direto 120.000,00 80.000,00 Produtos em Elaboração 220.000,00 250.000,00 Produtos Acabados 100.000,00 120.000,00

O Custo da Produção Acabada da companhia no período foi, em R$, igual a:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

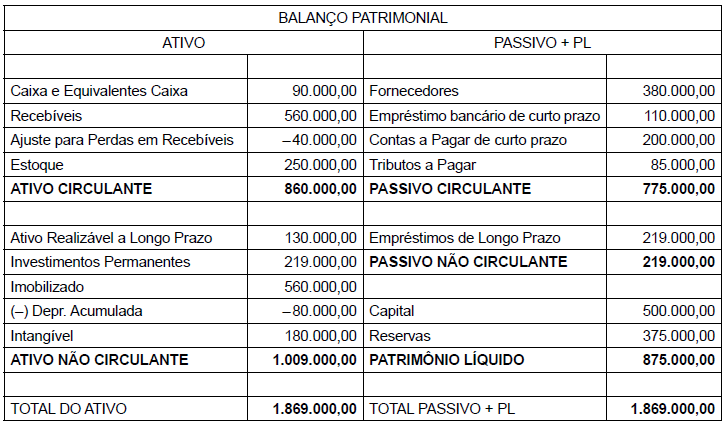

Q1854410

Análise de Balanços

O Balanço Patrimonial da Cia. Comercial Mangal das Garças em 31-12-2017 está reproduzido a seguir.

Considerando-se que, no cálculo dos índices e quocientes da sociedade, devem ser desprezados os algarismos a partir

da terceira casa decimal, é correto afirmar que

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854409

Contabilidade Geral

Texto associado

Utilize as informações a seguir, em R$, extraídas da escrituração contábil da Cia. Comercial Laranjal Paulista, para responder a questão.

Nas questões sobre tributos, suponha que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

continua fazendo base de cálculo para o cálculo das

contribuições sociais, apesar de ter havido uma decisão em contrário do Supremo Tribunal Federal que,

entretanto, ainda não foi modulada. Ademais, a companhia não está sujeita a nenhum regime diferenciado

de tributação do PIS (Contribuição para a Integração

Social) e da COFINS (contribuição para o Financiamento da Seguridade Social).

• Aquisição de Mercadorias para Revenda 500.000,00

• Despesas com aluguel da sede da

sociedade no mês da venda 10.000,00

• Receita Bruta da Venda, no mesmo

mês, de 60% do lote adquirido 600.000,00

Se a sociedade fosse contribuinte da COFINS no regime

não cumulativo, o valor da COFINS devido em virtude

das operações descritas seria, em R$:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854408

Contabilidade Geral

Texto associado

Utilize as informações a seguir, em R$, extraídas da escrituração contábil da Cia. Comercial Laranjal Paulista, para responder a questão.

Nas questões sobre tributos, suponha que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

continua fazendo base de cálculo para o cálculo das

contribuições sociais, apesar de ter havido uma decisão em contrário do Supremo Tribunal Federal que,

entretanto, ainda não foi modulada. Ademais, a companhia não está sujeita a nenhum regime diferenciado

de tributação do PIS (Contribuição para a Integração

Social) e da COFINS (contribuição para o Financiamento da Seguridade Social).

• Aquisição de Mercadorias para Revenda 500.000,00

• Despesas com aluguel da sede da

sociedade no mês da venda 10.000,00

• Receita Bruta da Venda, no mesmo

mês, de 60% do lote adquirido 600.000,00

Se a sociedade fosse contribuinte do PIS no regime não

cumulativo, o valor devido da contribuição em virtude das

operações descritas equivaleria, em R$, a:

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854407

Contabilidade Geral

Texto associado

Utilize as informações a seguir, em R$, extraídas da escrituração contábil da Cia. Comercial Laranjal Paulista, para responder a questão.

Nas questões sobre tributos, suponha que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

continua fazendo base de cálculo para o cálculo das

contribuições sociais, apesar de ter havido uma decisão em contrário do Supremo Tribunal Federal que,

entretanto, ainda não foi modulada. Ademais, a companhia não está sujeita a nenhum regime diferenciado

de tributação do PIS (Contribuição para a Integração

Social) e da COFINS (contribuição para o Financiamento da Seguridade Social).

• Aquisição de Mercadorias para Revenda 500.000,00

• Despesas com aluguel da sede da

sociedade no mês da venda 10.000,00

• Receita Bruta da Venda, no mesmo

mês, de 60% do lote adquirido 600.000,00

O valor do ICMS (alíquota de 18%) a ser recolhido aos

cofres estaduais pela sociedade, em virtude dessas operações, no prazo de vencimento desse tributo, corresponderá, em R$, a

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854406

Contabilidade Geral

Texto associado

Utilize as informações a seguir, em R$, extraídas da escrituração contábil da Cia. Comercial Laranjal Paulista, para responder a questão.

Nas questões sobre tributos, suponha que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

continua fazendo base de cálculo para o cálculo das

contribuições sociais, apesar de ter havido uma decisão em contrário do Supremo Tribunal Federal que,

entretanto, ainda não foi modulada. Ademais, a companhia não está sujeita a nenhum regime diferenciado

de tributação do PIS (Contribuição para a Integração

Social) e da COFINS (contribuição para o Financiamento da Seguridade Social).

• Aquisição de Mercadorias para Revenda 500.000,00

• Despesas com aluguel da sede da

sociedade no mês da venda 10.000,00

• Receita Bruta da Venda, no mesmo

mês, de 60% do lote adquirido 600.000,00

Supondo-se que a sociedade recolhesse o PIS e a

COFINS no regime cumulativo, o lucro bruto auferido

nas operações descritas montaria, em R$, a

Ano: 2018

Banca:

VUNESP

Órgão:

Câmara de Itaquaquecetuba - SP

Prova:

VUNESP - 2018 - Câmara de Itaquaquecetuba - SP - Contador |

Q1854405

Contabilidade Geral

A Cia. Industrial do Oeste importou um equipamento

para suas instalações industriais em maio de 2017 pelo

valor de R$ 180.000,00. Os impostos recuperáveis na

importação montaram a R$ 20.000,00. Os gastos com

fretes e demais despesas necessárias para a instalação

do equipamento foram de R$ 35.000,00. O equipamento passou a ser utilizado a partir de junho de 2017 nas

operações industriais da sociedade. Supondo-se que o

valor residual do equipamento seja nulo e que a sociedade estimou a vida útil do equipamento em 10 anos, o

valor correto do total das despesas de depreciação que

foi lançado na contabilidade da adquirente, em 2017, foi,

em R$,