Questões de Concurso

Para ciências contábeis

Foram encontradas 89.644 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957785

Contabilidade Geral

Uma associação sem finalidade de lucros recebeu, no exercício,

doações com aplicação específica em projeto social, utilizou

trabalho voluntário em suas atividades e apurou superávit ao fim

do período, sendo parte desse valor vinculada à finalidade

determinada pelo doador.

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957784

Contabilidade Pública

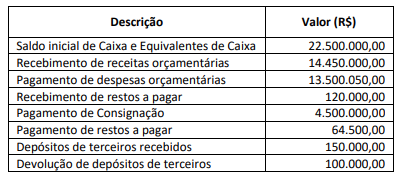

Um município apresentou, ao longo do exercício financeiro, as

seguintes movimentações relacionadas à conta Caixa e

Equivalentes de Caixa (Valores em reais – R$):

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Considerando-se, exclusivamente, as movimentações apresentadas, o saldo de Caixa e Equivalentes de Caixa ao fim do período corresponde a:

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957783

Auditoria Governamental

Uma equipe de auditoria interna governamental avaliou um

programa municipal de concessão de subsídios ao transporte

coletivo urbano. O programa previa metas de ampliação do

acesso da população de baixa renda, com repasses mensais às

empresas operadoras, mediante comprovação de cumprimento

de indicadores de desempenho.

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Durante os trabalhos, foram identificados os seguintes aspectos:

1. os repasses financeiros estavam devidamente autorizados e registrados, conforme a legislação vigente;

2. os indicadores utilizados para liberação dos recursos eram baseados em informações fornecidas pelas próprias empresas, sem validação independente;

3. houve aumento relevante dos gastos públicos com o programa, sem evidência consistente de ampliação proporcional do acesso ao serviço;

4. inexistiam procedimentos formais de monitoramento contínuo dos resultados por parte da administração pública.

Considerando a atuação da auditoria no setor público, sob a perspectiva de conformidade, de gestão de riscos e de avaliação de desempenho, dadas as afirmativas,

I. A regularidade formal dos repasses financeiros é suficiente para caracterizar a adequada aplicação dos recursos públicos, desde que observadas as normas legais e orçamentárias.

II. A ausência de validação independente dos indicadores utilizados para liberação de recursos representa fragilidade de controle, devendo ser considerada na avaliação do risco de distorção e de ineficiência do programa.

III. O aumento dos gastos, desacompanhado de evidências de melhoria nos resultados, indica necessidade de avaliação de economicidade e da eficácia, independentemente da conformidade legal dos atos.

IV. A inexistência de monitoramento contínuo limita a capacidade de gestão do programa e reduz a confiabilidade das informações utilizadas para tomada de decisão e de prestação de contas.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957782

Contabilidade Pública

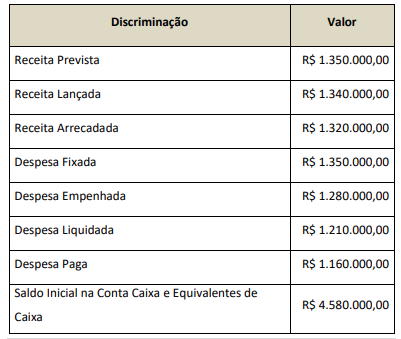

Considere os dados apresentados, referente ao exercício

financeiro de um município de um determinado estado brasileiro:

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Durante o exercício de 2024, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 220.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 9.000,00; reconheceu a depreciação dos bens móveis no valor de R$ 25.000,00; e recebeu depósitos em caução no valor de R$ 55.000,00.

Com base nessas informações, é correto afirmar que, em 2024, o/a

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957781

Auditoria Governamental

Os controles internos, a auditoria interna e a gestão de riscos

integram o sistema de governança e constituem instrumentos

essenciais para assegurar a conformidade legal e o alcance dos

objetivos institucionais.

Considerando esse contexto e as disposições da Instrução Normativa Conjunta MP/CGU Nº 01/2016, assinale a alternativa correta.

Considerando esse contexto e as disposições da Instrução Normativa Conjunta MP/CGU Nº 01/2016, assinale a alternativa correta.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957780

Auditoria Governamental

Em uma entidade pública estadual, a unidade de auditoria

avaliou um programa governamental voltado à aquisição de

insumos hospitalares. Durante os trabalhos, foram identificados:

(I) cumprimento formal das normas legais de contratação;

(II) atrasos recorrentes na entrega dos materiais; e (III) aumento

de custos em relação ao planejamento inicial, sem evidências de

melhoria proporcional nos resultados do programa.

Considerando-se o papel da auditoria no setor público de gestão, a atuação mais adequada da auditoria nesse contexto é:

Considerando-se o papel da auditoria no setor público de gestão, a atuação mais adequada da auditoria nesse contexto é:

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957779

Auditoria

Uma equipe de auditoria independente, ao avaliar o processo de

mensuração de perdas esperadas em instrumentos financeiros,

identificou que a administração utiliza modelos com premissas

altamente sensíveis a variáveis macroeconômicas e com baixo

histórico de validação independente. Durante os testes, foram

observadas inconsistências entre cenários projetados e dados

externos disponíveis, embora os controles internos associados

ao processo estejam formalmente implementados.

Considerando a necessidade de integrar avaliação de risco, evidência de auditoria e julgamento profissional, dadas as afirmativas,

I. A existência de controles formalmente implementados reduz a necessidade de procedimentos substantivos adicionais, desde que tais controles estejam desenhados de acordo com as políticas internas da entidade.

II. Diante de elevada incerteza de estimativa e sensibilidade a premissas, o auditor deve intensificar a natureza e a extensão dos procedimentos, podendo recorrer a especialistas e desenvolver expectativas independentes para confrontar os modelos da administração.

III. Inconsistências entre premissas utilizadas pela administração e dados externos confiáveis constituem indícios de possível viés, devendo ser consideradas na avaliação do risco de distorção relevante, inclusive quanto à possibilidade de viés gerencial.

IV. O uso de modelos complexos pela administração transfere para esta a responsabilidade pela razoabilidade das estimativas, limitando a atuação do auditor à verificação da consistência matemática dos cálculos realizados.

verifica-se que estão corretas apenas

Considerando a necessidade de integrar avaliação de risco, evidência de auditoria e julgamento profissional, dadas as afirmativas,

I. A existência de controles formalmente implementados reduz a necessidade de procedimentos substantivos adicionais, desde que tais controles estejam desenhados de acordo com as políticas internas da entidade.

II. Diante de elevada incerteza de estimativa e sensibilidade a premissas, o auditor deve intensificar a natureza e a extensão dos procedimentos, podendo recorrer a especialistas e desenvolver expectativas independentes para confrontar os modelos da administração.

III. Inconsistências entre premissas utilizadas pela administração e dados externos confiáveis constituem indícios de possível viés, devendo ser consideradas na avaliação do risco de distorção relevante, inclusive quanto à possibilidade de viés gerencial.

IV. O uso de modelos complexos pela administração transfere para esta a responsabilidade pela razoabilidade das estimativas, limitando a atuação do auditor à verificação da consistência matemática dos cálculos realizados.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957778

Auditoria

Em uma organização de médio porte, a auditoria interna foi

incumbida de avaliar a adequação dos controles relacionados ao

processo de compras. Durante o planejamento dos trabalhos, o

auditor definiu procedimentos considerando riscos identificados,

materialidade e necessidade de obter evidência apropriada e

suficiente.

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

À luz da NBC TI 01, a atuação da auditoria interna, nesse contexto, deve priorizar a

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957777

Auditoria

Acerca do planejamento da auditoria das demonstrações

contábeis, dadas as afirmativas,

I. O auditor deve avaliar a ocorrência de distorções relevantes.

II. O auditor deve estabelecer uma estratégia global de auditoria, definindo o alcance, a época e a direção dos trabalhos, de modo a orientar o desenvolvimento do plano de auditoria.

III. O auditor deve compreender o ambiente regulatório aplicável à entidade.

IV. Após iniciar a etapa de planejamento de determinada auditoria, o auditor deve estabelecer o entendimento dos termos do trabalho.

verifica-se que estão corretas apenas

I. O auditor deve avaliar a ocorrência de distorções relevantes.

II. O auditor deve estabelecer uma estratégia global de auditoria, definindo o alcance, a época e a direção dos trabalhos, de modo a orientar o desenvolvimento do plano de auditoria.

III. O auditor deve compreender o ambiente regulatório aplicável à entidade.

IV. Após iniciar a etapa de planejamento de determinada auditoria, o auditor deve estabelecer o entendimento dos termos do trabalho.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957776

Contabilidade de Custos

Uma fábrica produz e comercializa um único produto, vendido,

em média, por R$ 250,00 por unidade. Sobre o preço de venda

incidem:

• impostos sobre vendas: 15%;

• comissões sobre vendas: 8%.

Considere, ainda, as seguintes informações:

• imposto de renda (IR): 25% sobre o lucro;

• custo variável de produção (matéria-prima, embalagem etc.): R$ 150,00 por unidade;

• custos fixos de produção do período: R$ 7.600,00;

despesas fixas do período: R$ 1.600,00.

A empresa adota custeio por processo. Em determinado período, não havia estoques iniciais. Nesse período:

• 400 unidades foram iniciadas na produção;

• 360 unidades foram concluídas;

• 320 unidades foram vendidas;

• 40 unidades permaneceram em elaboração ao fim do período, com grau de acabamento de 50%.

Para fins dessa questão, considere que todos os elementos de custos são incorridos, uniformemente, ao longo do processo produtivo. Assinale a alternativa correta a esse respeito.

• impostos sobre vendas: 15%;

• comissões sobre vendas: 8%.

Considere, ainda, as seguintes informações:

• imposto de renda (IR): 25% sobre o lucro;

• custo variável de produção (matéria-prima, embalagem etc.): R$ 150,00 por unidade;

• custos fixos de produção do período: R$ 7.600,00;

despesas fixas do período: R$ 1.600,00.

A empresa adota custeio por processo. Em determinado período, não havia estoques iniciais. Nesse período:

• 400 unidades foram iniciadas na produção;

• 360 unidades foram concluídas;

• 320 unidades foram vendidas;

• 40 unidades permaneceram em elaboração ao fim do período, com grau de acabamento de 50%.

Para fins dessa questão, considere que todos os elementos de custos são incorridos, uniformemente, ao longo do processo produtivo. Assinale a alternativa correta a esse respeito.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957775

Contabilidade de Custos

Considere as informações disponibilizadas pela Controladoria de

uma empresa local para o planejamento financeiro do próximo

exercício, admitindo-se que a organização produz e comercializa

um único produto:

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957774

Contabilidade de Custos

A contabilidade de custos apresenta particularidades no

custeamento dos produtos, a depender do sistema produtivo

adotado pela empresa, destacando-se as distinções entre a

produção por ordem e a produção contínua. Considerando as

regras de apropriação e de avaliação aplicáveis a esses

sistemas, dadas as afirmativas,

I. Na produção por ordem, os custos são acumulados em uma conta específica para cada encomenda, a qual só é encerrada quando a ordem estiver concluída, permanecendo os custos no ativo na forma de bens em elaboração, caso o período contábil termine antes de sua finalização.

II. Na apuração de custos por processo (produção contínua), a avaliação do custo unitário é feita, obrigatoriamente, mediante a acumulação individualizada e específica dos custos de cada unidade, sendo vedada a utilização da apuração de custo médio do período.

III. O equivalente de produção, muito utilizado na produção contínua, é um artifício conceitual que representa o número de unidades que seriam totalmente iniciadas e acabadas se todo o custo do período fosse aplicado, exclusivamente, a elas.

IV. Nas encomendas de longo prazo de execução, na produção por ordem, a contabilidade de custos exige que o resultado seja apropriado, exclusivamente, após o término e a entrega do bem, não se admitindo, em nenhuma hipótese, a apropriação proporcional à parte executada em cada período.

verifica-se que estão corretas apenas

I. Na produção por ordem, os custos são acumulados em uma conta específica para cada encomenda, a qual só é encerrada quando a ordem estiver concluída, permanecendo os custos no ativo na forma de bens em elaboração, caso o período contábil termine antes de sua finalização.

II. Na apuração de custos por processo (produção contínua), a avaliação do custo unitário é feita, obrigatoriamente, mediante a acumulação individualizada e específica dos custos de cada unidade, sendo vedada a utilização da apuração de custo médio do período.

III. O equivalente de produção, muito utilizado na produção contínua, é um artifício conceitual que representa o número de unidades que seriam totalmente iniciadas e acabadas se todo o custo do período fosse aplicado, exclusivamente, a elas.

IV. Nas encomendas de longo prazo de execução, na produção por ordem, a contabilidade de custos exige que o resultado seja apropriado, exclusivamente, após o término e a entrega do bem, não se admitindo, em nenhuma hipótese, a apropriação proporcional à parte executada em cada período.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957773

Contabilidade de Custos

Em relação aos métodos de custeio, dadas as afirmativas,

I. A avaliação dos estoques, pelo custeio variável, contempla todos os gastos variáveis de produção.

II. Os estoques, pelo custeio por absorção, apresentam, em sua composição, todos os custos de produção.

III. A diferença no valor do resultado operacional apresentado entre os custeios por absorção e variável está relacionada ao tratamento dos custos fixos de produção.

IV. Em empresas com atividades sazonais, considerando-se que, nos meses em que não haja demanda, ocorra produção, mas não vendas, os resultados mensais apurados tendem a oscilar mais no custeio variável e menos no custeio por absorção.

verifica-se que está/ão correta/s

I. A avaliação dos estoques, pelo custeio variável, contempla todos os gastos variáveis de produção.

II. Os estoques, pelo custeio por absorção, apresentam, em sua composição, todos os custos de produção.

III. A diferença no valor do resultado operacional apresentado entre os custeios por absorção e variável está relacionada ao tratamento dos custos fixos de produção.

IV. Em empresas com atividades sazonais, considerando-se que, nos meses em que não haja demanda, ocorra produção, mas não vendas, os resultados mensais apurados tendem a oscilar mais no custeio variável e menos no custeio por absorção.

verifica-se que está/ão correta/s

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957772

Contabilidade de Custos

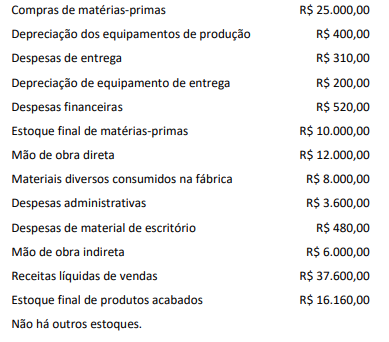

Considere os dados da empresa Cruzeiro do Sul:

Com base nos dados da empresa Cruzeiro do Sul na fabricação de diversos produtos em 2025, assinale a alternativa correta.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957771

Contabilidade Geral

Dadas as afirmativas quanto aos deveres e vedações

estabelecidos no Código de Ética Profissional do Contador (NBC

PG 01),

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957770

Contabilidade de Custos

Na Fábrica de Móveis Madeira Nobre, um estudante de

contabilidade foi designado para classificar algumas situações

conforme a terminologia adotada por Alexandre Assaf Neto,

cujas obras são amplamente adotadas nos cursos de

bacharelado em ciências contábeis. Apresenta-se um quadro que

contém na primeira coluna a situação observada e na segunda

coluna a terminologia que o estudante deve utilizar.

Coluna I – Situação Observada

1. Comissão de vendedores e conta de luz do escritório.

2. Madeira estragada por enchente.

3. Salário dos marceneiros.

4. Pagamento em dinheiro de uma nota fiscal de insumos.

5. Compra de uma nova serra circular industrial.

Coluna II – Terminologia

( ) Custo

( ) Despesa

( ) Investimento

( ) Perda

( ) Desembolso

Assinale a alternativa que apresenta a sequência correta, associando a segunda coluna de acordo com a primeira.

Coluna I – Situação Observada

1. Comissão de vendedores e conta de luz do escritório.

2. Madeira estragada por enchente.

3. Salário dos marceneiros.

4. Pagamento em dinheiro de uma nota fiscal de insumos.

5. Compra de uma nova serra circular industrial.

Coluna II – Terminologia

( ) Custo

( ) Despesa

( ) Investimento

( ) Perda

( ) Desembolso

Assinale a alternativa que apresenta a sequência correta, associando a segunda coluna de acordo com a primeira.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957769

Contabilidade Geral

A NBC TG 26 (R5) determina que a demonstração do resultado

abrangente apresente o resultado do período e os outros

resultados abrangentes, que correspondem a receitas e

despesas reconhecidas diretamente no patrimônio líquido, sem

transitar pelo resultado do exercício. Nesse contexto, dadas as

afirmativas,

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957768

Contabilidade Geral

As características qualitativas de melhoria ampliam a utilidade da

informação contábil quando as características fundamentais já

estão presentes. Com base nesse contexto, dadas as afirmativas

sobre comparabilidade, tempestividade e compreensibilidade,

I. A comparabilidade permite identificar semelhanças e diferenças entre relatórios de diferentes entidades.

II. A consistência na aplicação de métodos contábeis ao longo do tempo favorece a comparabilidade.

III. A tempestividade implica divulgar a informação, enquanto ela ainda é útil para decisões.

IV. Informações divulgadas com atraso podem perder relevância para os usuários.

V. A compreensibilidade exige apresentação clara, sem eliminar a complexidade necessária.

verifica-se que estão corretas

I. A comparabilidade permite identificar semelhanças e diferenças entre relatórios de diferentes entidades.

II. A consistência na aplicação de métodos contábeis ao longo do tempo favorece a comparabilidade.

III. A tempestividade implica divulgar a informação, enquanto ela ainda é útil para decisões.

IV. Informações divulgadas com atraso podem perder relevância para os usuários.

V. A compreensibilidade exige apresentação clara, sem eliminar a complexidade necessária.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957767

Contabilidade Geral

A NBC TG 26 (R5) estabelece critérios para a classificação de

ativos em circulantes e não circulantes. Com base nesses

critérios, dadas as afirmativas,

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957766

Análise de Balanços

A Bolinha S.A apresenta, no quadro, as informações contábeis

para a competência de um ano comercial de 360 dias.

Assinale a alternativa correta quanto aos indicadores de atividade dessa empresa.

Assinale a alternativa correta quanto aos indicadores de atividade dessa empresa.