Questões de Concurso

Para ciências contábeis

Foram encontradas 90.525 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Balancete de verificação da Cia. São Francisco apresentava, em 31/12/2023, os saldos das seguintes contas:

Bancos Conta Movimento R$ 2.500,00

Capital Social Integralizado R$ 10.000,00

Salários a Pagar R$ 1.000,00

Duplicatas a Receber R$ 1.970,00

Mercadorias R$ 4.000,00

Contas a Pagar R$ 470,00

Prejuízos Acumulados R$ 2.000,00

Empréstimos Bancários a Pagar R$ 3.000,00

Máquinas e Equipamentos R$ 3.000,00

Móveis e Utensílios R$ 1.000,00

Com base nas informações acima, os valores do Ativo Total, do Capital de Terceiros e do Patrimônio Líquido são, respectivamente:

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

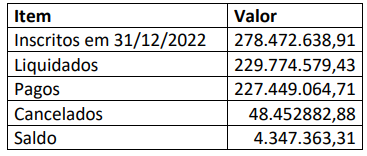

O Tribunal de Justiça do Estado do Maranhão publicou, em 30/01/2024, o Relatório de Gestão Fiscal (RGF) referente ao

exercício findo em 31/12/2023. No quadro a seguir estão algumas informações extraídas desse relatório:

A Lei de Responsabilidade Fiscal – LRF, Lei Complementar nº 101/2000, estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal com amparo no Capítulo II do Título VI da Constituição Federal de 1988, definindo os

limites globais para o gasto com pessoal para cada ente da Federação, bem como a repartição desses limites. “No caso da

esfera estadual, a repartição contempla os Poderes Executivo, Legislativo e Judiciário, bem como o Ministério Público. O

TJMA está planejando os gastos para o exercício seguinte e necessita verificar a representatividade do seu gasto com pessoal

dentro dos ditames da LRF. Considerando que o RGF publicado pelo TJMA sintetize todas as despesas do Poder Judiciário

para fins de verificação dos limites impostos pela LRF, no ano de 2023, conclui-se que o percentual da despesa total com

pessoal foi de ________, ficando abaixo ao limite _______________, que é de ________.” Assinale a alternativa que completa

correta e sequencialmente a afirmativa anterior.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 10ª edição, define que o balanço orçamentário é

composto por: quadro principal; quadro da execução dos restos a pagar não processados; e, quadro da execução dos restos

a pagar processados. Os valores de restos a pagar relativos às despesas correntes, apresentados abaixo, foram extraídos do

quadro da execução dos restos a pagar não processados do balanço orçamentário do governo do estado do Maranhão,

referente ao exercício findo em 31/12/2023:

A partir dos valores apresentados, conclui-se que o valor dos restos a pagar inscritos em exercícios anteriores é de:

A respeito do superavit financeiro do setor público, analise as afirmativas a seguir.

I. O superavit financeiro refere-se ao excedente encontrado quando as receitas realizadas são maiores do que as despesas em um determinado período, apuradas no Balanço Orçamentário.

II. O superavit financeiro deve ser apurado no Balanço Patrimonial (diferença positiva entre o ativo financeiro e passivo financeiro), que é um dos demonstrativos contábeis do Plano de Contas Aplicado ao Setor Público.

III. O superavit financeiro do exercício anterior é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas, de acordo com o Art. 43 da Lei nº 4.320/1964.

Está correto o que se afirma em

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem:

I. O custo dos serviços prestados no período, em termos históricos ou atuais.

II. A capacidade da entidade em dar suporte à prestação de serviços no futuro por meio de recursos físicos e outros (capacidade operacional).

III. A capacidade da entidade em financiar suas próprias atividades (capacidade financeira).

Está correto o que se afirma em

Considerando o tratamento contábil para o ativo imobilizado das entidades do setor público, de forma que os usuários das demonstrações contábeis possam analisar informações acerca desde item do ativo não circulante, analise as afirmativas a seguir.

I. As obras em andamento, ainda não concluídas, que não podem ser retiradas sem destruição ou danos, são uma classe dos bens imóveis.

II. Itens como peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativo imobilizado, quando estiverem em conformidade com a definição de ativo imobilizado; caso não atendam a definição, devem ser classificados como estoques.

III. No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Quando o ativo imobilizado tem vida útil econômica limitada e o ente público realizou a depreciação, apure-se o valor líquido do bem, fazendo o lançamento contábil debitando as contas de depreciação acumulada e de redução ao valor recuperável de imobilizado e creditando a conta de bens móveis.

Está correto o que se afirma em

No exercício social de 2022, a Oliveira Ltda. efetuou as seguintes transações:

• Aquisição com pagamento à vista de mercadorias para revenda, desembolsando um valor de R$ 22.000,00.

• Obtenção de empréstimo de longo prazo no valor de R$ 25.000,00.

• Venda de mercadorias, pelo valor bruto de R$ 125.000,00, incidindo tributos na ordem de R$ 18.000,00, pagos integralmente no exercício; 25% do valor da venda será recebido apenas no exercício seguinte.

• Amortização de empréstimos obtidos, no valor de R$ 8.000,00.

• Aquisição de um novo Ativo Imobilizado, pagando R$ 32.000,00 em 2022 e R$ 25.000,00 a pagar em 2022.

• Venda de um veículo por R$ 24.500,00, recebendo o valor integralmente à vista.

• Pagamento de salários e encargos sociais dos empregados da empresa, da ordem de R$ 38.000,00.

Com base nos dados informados, o fluxo de caixa líquido das atividades operacionais, a ser evidenciado na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, foi de: