Questões de Concurso

Para ciências contábeis

Foram encontradas 90.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

À luz dos preceitos da Lei nº 4.320/1964, que estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, assinale a alternativa INCORRETA.

O Município de Atalaia celebrou contrato administrativo com a HigieServ Ltda., para prestação de serviços de conservação de prédios públicos. Do referido contrato havia uma cláusula exigindo que o contratado efetuasse o depósito de R$ 10.000,00 a título de garantia de execução contratual, que foi depositado em uma conta do Município logo após a assinatura do instrumento. Com base nessas informações, assinale a afirmativa CORRETA sobre o registro do fato.

Acerca dos regimes contábeis aplicáveis ao reconhecimento dos fatos orçamentários e patrimoniais no atual modelo de Contabilidade Aplicada ao Setor Público, assinale a alternativa CORRETA.

O regime de adiantamento (ou suprimento de fundos) se consubstancia num regime distinto de execução da despesa orçamentária, definido pela Lei nº 4.320/1964 nos seguintes termos: “consiste na entrega de numerário a servidor, para o fim de realizar despesas, que não possam subordinar-se ao processo normal de aplicação”. Desta feita, analise as afirmativas a seguir, assinalando (V) para as verdadeiras e (F) para as falsas.

( ) No momento da concessão, não representa uma despesa pelo enfoque patrimonial, pois não ocorre redução no patrimônio líquido do ente concedente.

( ) A liquidação da despesa orçamentária ocorrerá apenas quando da prestação de contas pelo agente suprido. Caso houver saldo a devolver para a Administração, será contabilizado como receita de capital.

( ) Um mesmo agente suprido pode receber até dois adiantamentos simultâneos.

Assinale a alternativa que evidencia a correta sequência.

Os procedimentos de auditoria se dividem em testes de observância e testes substantivos. Estes últimos, por sua vez, se subdividem em testes de detalhes (de classes de transações, saldos de contas e divulgações) e procedimentos analíticos substantivos. Em relação aos testes substantivos na auditoria de demonstrações contábeis, é CORRETO afirmar que:

Em relação ao Regime de Caixa, assinalar a alternativa CORRETA.

Em relação a créditos adicionais, assinalar a alternativa CORRETA.

O estágio da receita que é constituído da entrega do numerário, arrecadado pelos agentes públicos ou privados, às repartições ou ao Banco Oficial, e em que se verifica o princípio da unidade de tesouraria, é o(a):

São agrupadas as contas representativas de obrigações constituídas pela entidade e cujos vencimentos se darão durante o exercício social seguinte, durante os doze meses que seguem à data da operação que as geraram:

Considerando-se os impostos que incidem sobre a folha de pagamento, relacionar as colunas e assinalar a sequência correspondente.

(1) Imposto de Renda Retido na Fonte (IRRF).

(2) Fundo de Garantia por Tempo de Serviço (FGTS).

(3) Instituto Nacional do Seguro Social (INSS).

( ) Tem como característica a incidência na fonte sobre o salário pago por pessoa física ou jurídica.

( ) Seu valor pode ser sacado em casos de demissão, pelo empregador, sem justa causa.

( ) Realiza o pagamento das aposentadorias e outros benefícios que os trabalhadores têm direito.

( ) Alíquota de 8% ao mês para os empregados regidos pela Consolidação das Leis do Trabalho (CLT).

Atenção! Para responder às questões de Informática, a menos que seja informado o contrário, considerar os programas em sua versão Português-BR; configuração padrão de instalação, com licença de uso; mouse configurado para destros; um clique ou duplo clique pelo botão esquerdo do mouse; e teclar como pressionar uma tecla uma vez e rapidamente liberá-la.

No Microsoft Word 2016, as funcionalidades são agrupadas em guias para facilitar o acesso. Considerando isso, assinalar a alternativa que apresenta duas guias disponíveis nesta ferramenta.

Chapada dos Veadeiros

Na década de 1960, todos os olhos do País se voltavam para o cerrado. Uma nova capital estava sendo inaugurada bem no meio do Brasil. Junto com o nascimento de Brasília surgiam também grandes obras arquitetônicas e uma atmosfera de prosperidade e urbanização. Pensando assim, fica até difícil imaginar que, a menos de 220 km dali, um lugar ainda permanecia “escondido” e praticamente intocado no Planalto Central.

Enquanto os brasileiros se deslumbravam com a modernidade da nova capital, a Chapada dos Veadeiros, ali do ladinho, ainda era um segredo pertencente a poucos. Nem mesmo os fazendeiros, os nativos, os bandeirantes e os pesquisadores que já haviam estado ali tinham noção de tudo o que aquelas terras escondiam. As cachoeiras esverdeadas, as piscinas naturais cristalinas, os cânions esculpidos pelo vento e pela água…

Não demorou muito para o segredo se espalhar. Vinte anos depois, em 1980, um grupo de jovens adeptos da contracultura e do movimento hippie mudou-se para a região em busca de um local propício para viver em paz e harmonia com a natureza. A Chapada dos Veadeiros parecia ser o endereço perfeito para isso.

A partir daí, o desenvolvimento da região foi só uma consequência. A infraestrutura foi melhorada, novos empreendimentos foram criados e curiosos do mundo todo passaram a ir até lá para ver de perto o que tinha de tão especial naquelas bandas. O potencial era tanto que, hoje, tão pouco tempo depois, a Chapada dos Veadeiros se tornou um dos destinos turísticos mais populares do estado de Goiás — e do Brasil.

Revista Azul, nº 119. Adaptado.

As reticências presentes no final do 2º parágrafo do texto foram utilizadas para:

O Orçamento Empresarial é um modelo de planejamento financeiro composto por relatÛrios especÌficos para cada categoria orçamentária, sendo interdependentes, mas intimamente conectados, que podem ser agrupados em dois grandes grupos: Orçamento Operacional e Orçamento Financeiro. Dentre os relatórios de orçamento operacional, assinale a alternativa correta:

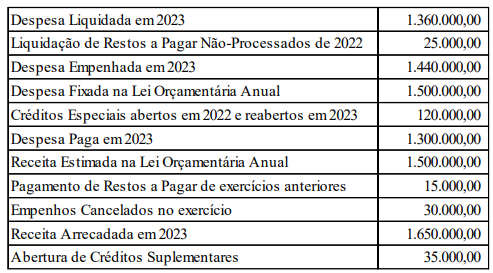

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas contábeis destinadas a registrar, processar e evidenciar os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aquelas com funções específicas de controle estão contidas nas classes:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Tendo por fundamento a Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, informe se é verdadeiro ou falso para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no vigente regramento contábil brasileiro, julgue os itens a seguir acerca das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Em dezembro de 2022, um Município brasileiro realizou o pagamento da folha de pagamento dos seus servidores, procedendo com a retenção do Imposto de Renda na fonte, totalizando o montante de R$ 112.560,00. De acordo com o regramento contábil em vigor, a classificação correta desse ingresso no Município é como:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Balanço Financeiro de 2023, a linha ‘Recebimentos Extraorçamentários’ demonstrará o valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em: