Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956749

Contabilidade Geral

A empresa Sol & Chuva S.A. adquiriu um imóvel em 31/12/2023 e o classificou como propriedade para investimento. O imóvel

foi adquirido da seguinte forma:

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956748

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

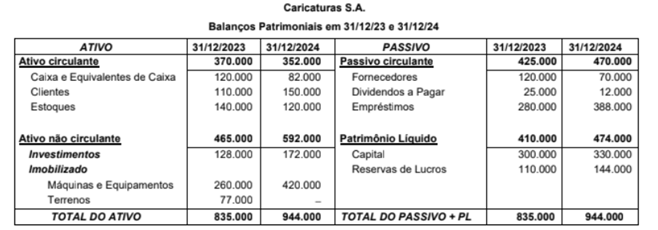

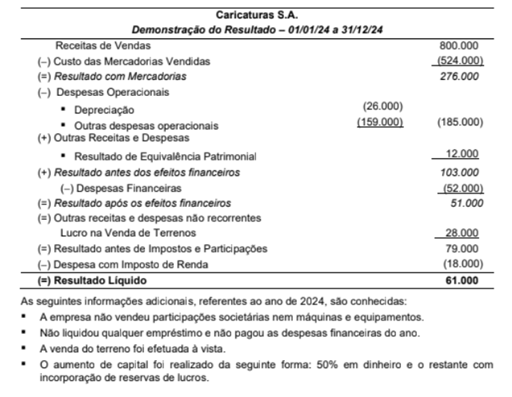

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Investimentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956747

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956746

Contabilidade Geral

Em 31/12/2024, a empresa Surpresa S.A. possuía um investimento em empresa no exterior (coligada) e as seguintes informações contábeis nesta data eram conhecidas:

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956745

Contabilidade Geral

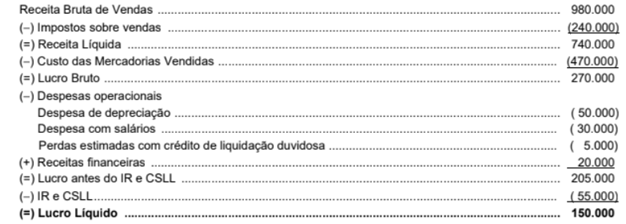

A empresa comercial Aços S.A. apresentou a seguinte Demonstração do Resultado do ano de 2024 (valores em reais):

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956744

Contabilidade Geral

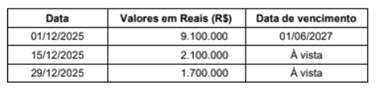

A empresa comercial Direto da Fonte S.A. realizou as seguintes vendas durante o mês de dezembro de 2025:

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956743

Contabilidade Geral

Em 15/12/2025, uma empresa realizou uma venda a prazo no valor total de US$ 200.000 (duzentos mil dólares). Sabendo que

a cotação do dólar era R$ 5,20 em 15/12/2025, passou para R$ 5,50 em 31/12/2025 e que a cotação média do mês de dezembro de 2025 foi R$ 5,30, a empresa reconheceu, no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956742

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Com base nas informações apresentadas, os valores reconhecidos na conta Investimentos em Controladas, nos Balanços

Patrimoniais individuais da Cia. Investidora em 31/12/2023 e 31/12/2024 foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956741

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Sabendo que a Participação dos Não Controladores da Cia. Controlada foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa adquirida e que a Cia. Investidora não reconheceu nenhuma perda por redução ao valor recuperável (impairment) em relação ao investimento na empresa Flores S.A., ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2024, o valor reconhecido no grupo Ativo Intangível, na conta Ágio pago por Expectativa de

Rentabilidade Futura, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956740

Contabilidade Geral

Para consolidar um investimento em uma empresa no exterior, é necessária a conversão das demonstrações contábeis da empresa investida para a moeda funcional da investidora. Em relação ao processo de conversão,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956739

Contabilidade Geral

A empresa Só Financiamentos S.A. realizou, em 31/12/2024, um contrato de arrendamento de uma máquina que será utilizada

em suas operações. A vida útil econômica estimada para a máquina é 10 anos e não terá valor de revenda. O contrato será

pago em 5 prestações anuais, iguais e consecutivas de R$ 561.568, a taxa implícita do contrato é 4% a.a. e a primeira prestação

vencerá em 31/12/2025. Sabendo-se que, na data de início do contrato, o valor justo da máquina era R$ 2.600.000, o valor

presente das prestações do contrato era R$ 2.500.000 e que a empresa pretende ficar com a máquina no final do prazo do

contrato, a empresa Só Financiamentos S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956738

Contabilidade Geral

No dia 31/12/2022, uma empresa realizou uma aplicação financeira no valor de R$ 1.000.000 remunerados à taxa de juros compostos de 10% ao ano e com vencimento para 31/12/2026. Os títulos foram classificados como mensurados ao valor justo por

meio de outros resultados abrangentes e os valores justos de mercado desses títulos em 31 de dezembro de cada ano são apresentados a seguir:

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955908

Auditoria

Durante a auditoria das demonstrações contábeis de determinada sociedade empresária, o auditor independente identificou as

seguintes situações relacionadasa registros contábeis e fiscais:

I. Registro de nota fiscal de compra em período (mês) posterior ao de sua ocorrência, em razão de falha operacional do setor contábil, sem evidência de intenção de beneficiar a administração; já que o custo destas mercadorias é imaterial e houve postergação do reconhecimento dos créditos tributários de aquisição (como do ICMS).

II. Reconhecimento antecipado de receitas de contratos ainda não executados, determinado pela administração com a finalidade de atingir metas de desempenho e viabilizar o pagamento de bônus aos diretores.

III. Desvio de valores recebidos de clientes por empregados da companhia, acompanhado de falsificação de documentos para ocultar a apropriação.

IV. Aplicação pontual de taxa de depreciação que não reflete o padrão de consumo dos benefícios econômicos futuros de um ativo imobilizado específico, ocasionando alocação inadequada do valor depreciável ao longo da vida útil, decorrente de interpretação técnica equivocada do departamento contábil, sem indícios de manipulação intencional.

V. Omissão deliberada de receitas tributáveis, mantendo parte das operações fora da escrituração contábil, com o objetivo de reduzir a carga tributária.

Nos termos da NBC TA 240 (R1), que trata da responsabilidade do auditor em relação à fraude, o auditor deve distinguir erro de fraude.

Nesse contexto, as situações I a V caracterizam-se, respectivamente, como:

Dado:

E= Erro

F= Fraude

I. Registro de nota fiscal de compra em período (mês) posterior ao de sua ocorrência, em razão de falha operacional do setor contábil, sem evidência de intenção de beneficiar a administração; já que o custo destas mercadorias é imaterial e houve postergação do reconhecimento dos créditos tributários de aquisição (como do ICMS).

II. Reconhecimento antecipado de receitas de contratos ainda não executados, determinado pela administração com a finalidade de atingir metas de desempenho e viabilizar o pagamento de bônus aos diretores.

III. Desvio de valores recebidos de clientes por empregados da companhia, acompanhado de falsificação de documentos para ocultar a apropriação.

IV. Aplicação pontual de taxa de depreciação que não reflete o padrão de consumo dos benefícios econômicos futuros de um ativo imobilizado específico, ocasionando alocação inadequada do valor depreciável ao longo da vida útil, decorrente de interpretação técnica equivocada do departamento contábil, sem indícios de manipulação intencional.

V. Omissão deliberada de receitas tributáveis, mantendo parte das operações fora da escrituração contábil, com o objetivo de reduzir a carga tributária.

Nos termos da NBC TA 240 (R1), que trata da responsabilidade do auditor em relação à fraude, o auditor deve distinguir erro de fraude.

Nesse contexto, as situações I a V caracterizam-se, respectivamente, como:

Dado:

E= Erro

F= Fraude

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955904

Auditoria

Durante a auditoria das demonstrações contábeis da sociedade empresária Alfa S.A., o auditor independente identificou riscos relevantes associados às contas de Clientes (Contas a Receber), especialmente quanto à possibilidade de superavaliação

de saldos e reconhecimento indevido de receitas no período. Em razão desses riscos, o auditor precisou definir a natureza, a

época e a extensão dos procedimentos de auditoria, bem como avaliar se as evidências obtidas eram suficientes e apropriadas

para fundamentar sua opinião, com base nas Normas Brasileiras de Contabilidade de Auditoria - NBC TA, e em especial na

NBC TA 500 (R1).

Ao longo do trabalho, o auditor realizou procedimentos analíticos, testes de controles internos e testes substantivos, incluindo confirmações externas, análise de documentos fiscais e confrontação de registros contábeis com informações de terceiros.

Nesse sentido,

Ao longo do trabalho, o auditor realizou procedimentos analíticos, testes de controles internos e testes substantivos, incluindo confirmações externas, análise de documentos fiscais e confrontação de registros contábeis com informações de terceiros.

Nesse sentido,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955902

Contabilidade Geral

Em 15/12/2025, uma empresa obteve um empréstimo de US$ 200.000 (duzentos mil dólares) sem a incidência de juros. A

cotação do dólar em 15/12/2025 era R$ 5,50 e em 31/12/2025 era R$ 5,30. Se a cotação média do dólar no mês de dezembro

de 2025 foi R$ 5,40, a empresa, nas demonstrações de 2025, reconheceu um passivo de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955901

Contabilidade Geral

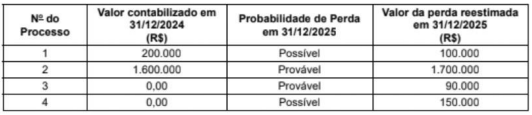

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955900

Contabilidade Geral

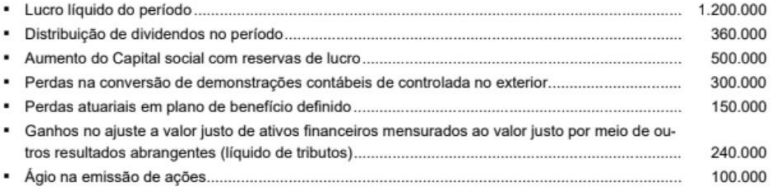

A empresa Cacau & Cia. apresentou as seguintes informações, referentes ao ano de 2025, cujos valores estão expressos em reais:

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955899

Contabilidade Geral

O Balanço Patrimonial da empresa Touro S.A. apresentava, em 31/12/2024, o valor contábil de um ativo intangível com vida útil

indefinida, coma seguinte composição, em reais:

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955898

Contabilidade Geral

Em 30/10/2025, uma empresa importadora adquiriu um lote de mercadorias, de um fornecedor no exterior, e incorreu nos seguintes gastos:

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955897

Contabilidade Geral

Em relação aos ativos intangíveis, é certo que: