Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca da Lei n.º 6.404/1976, julgue o item.

As debêntures conferem aos seus titulares o direito

de crédito contra a companhia. Quando oferecer

garantia flutuante, assegurará privilégio geral

sobre o ativo, que impede a negociação dos bens

que o compõem.

Acerca da Lei n.º 6.404/1976, julgue o item.

Ações em circulação no mercado são somente as

de companhia aberta, excluídas as pertencentes

ao acionista controlador, aos diretores e aos

conselheiros de administração, além das ações em

tesouraria.

Com relação às noções básicas de análises de integridade de pessoas e empresas, julgue o item.

O background check de integridade visa

determinar se a parte em questão possui um

histórico consistente com padrões éticos e legais,

buscando identificar qualquer comportamento

que possa levantar preocupações sobre sua

integridade.

Com relação às noções básicas de análises de integridade de pessoas e empresas, julgue o item.

A Due Diligence de Integridade tem por finalidade

verificar se empresas têm em sua organização

práticas de anticorrupção, de integridade,

idoneidade e conformidade, de modo a observar se

as políticas são compatíveis com as suas próprias

regras de compliance.

No que diz respeito à auditoria interna, julgue o item.

Os auditores internos não devem se abster de

avaliar operações específicas pelas quais tenham

sido responsáveis anteriormente.

No que diz respeito à auditoria interna, julgue o item.

Os auditores internos devem desenvolver e

documentar um planejamento para cada trabalho

da auditoria, incluindo os objetivos, o escopo, o

prazo e a alocação de recursos do trabalho.

No que diz respeito à auditoria interna, julgue o item.

Caso os auditores internos desenvolvam restrições

quanto ao escopo durante o trabalho, estas

restrições não necessitam ser discutidas com o

cliente, devendo o trabalho continuar como o

previsto inicialmente.

No que tange à Prevenção e Gestão de Riscos de Compliance e Fundamentos de Controles Internos (COSO), julgue o item.

O gerenciamento de riscos corporativos requer

que a organização alinhe o apetite a risco e a

estratégia, de modo a fixar objetivos compatíveis

com a estratégia escolhida, bem como desenvolver

mecanismos para administrar os riscos implícitos.

No que tange à Prevenção e Gestão de Riscos de Compliance e Fundamentos de Controles Internos (COSO), julgue o item.

No componente de identificação dos riscos, os

eventos internos e externos que influenciam o

cumprimento dos objetivos de uma organização

devem ser identificados e classificados entre riscos,

desconsiderando eventuais oportunidades.

No que tange à Prevenção e Gestão de Riscos de Compliance e Fundamentos de Controles Internos (COSO), julgue o item.

Entre os objetivos de uma organização, os de

conformidade se referem à utilização eficaz e

eficiente dos recursos.

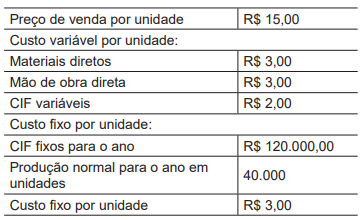

Uma empresa S.A. produz um único produto nas seguintes condições:

Considere que não existe estoque inicial para janeiro e não há impostos. As únicas despesas são as de vendas e as administrativas no valor de R$ 2.000,00 para cada mês.

Levando-se em conta as informações apresentadas, constata-se que o resultado líquido pelo custeio por absorção e pelo custeio direto são, respectivamente,

Um auditor independente verificou que havia maiores riscos de fraude no reconhecimento do resultado em uma entidade, visto que o bônus da administração era atrelado ao desempenho, medido em termos de crescimento do lucro.

Para considerar o resultado da entidade, a auditoria deve

certificar-se, portanto, que não houve

Um auditor independente executou uma revisão retrospectiva dos julgamentos e premissas da administração relacionadas com as estimativas contábeis refletidas nas demonstrações contábeis do exercício anterior. Ele verificou que o risco de inadimplência, utilizada no cálculo das perdas estimadas com créditos de liquidação duvidosa era estimado em 4% em 2023. No entanto, a administração aplicou a porcentagem de 6% sobre os valores a receber.

Foi percebido pelo auditor que o uso de 6% gerou um efeito que

não era real sobre

De acordo com a NBC TA 240 (R1) – Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis, dois tipos de distorções nas demonstrações contábeis intencionais são pertinentes para o auditor: distorções decorrentes de informações contábeis fraudulentas e da apropriação indevida de ativos.

Nas opções são mostrados exemplos de apropriação indevida de

ativos, com exceção de um. Assinale-o.

Ao auditar o balanço patrimonial de uma sociedade empresária o auditor independente verificou que o saldo do ativo imobilizado aumentou de um período a outro.

Assinale a opção que indica uma informação evidenciada em nota

explicativa que pode justificar o aumento.

Para cada tipo fraude, os fatores de risco podem ser classificados com base em três condições geralmente presentes quando ocorrem distorções relevantes decorrentes de fraude.

Relacione os fatores de risco relativos a distorções relevantes de informações contábeis fraudulentas com um respectivo exemplo.

1. Incentivos/pressões.

2. Oportunidades.

3. Atitudes/racionalizações.

( ) Operações significativas localizadas ou conduzidas no exterior, em jurisdições em que existem ambientes e culturas de negócios diferentes.

( ) Participação ou preocupação excessiva da administração não financeira com a seleção de políticas contábeis ou com a determinação de estimativas significativas.

( ) Alta vulnerabilidade a mudanças rápidas, tais como mudanças na tecnologia, na obsolescência de produtos ou nas taxas de juros.

A numeração correta na ordem apresentada