Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.490 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IBADE

Órgão:

SAAE de Linhares - ES

Prova:

IBADE - 2024 - SAAE de Linhares - ES - Técnico de Contabilidade |

Q3089227

Contabilidade Geral

Os princípios de contabilidade formam a base para a

prática contábil e guiam a elaboração e a interpretação das

demonstrações financeiras. Considerando esses princípios,

qual das seguintes práticas contábeis está em

conformidade com o Princípio da Competência?

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088033

Contabilidade Geral

Texto associado

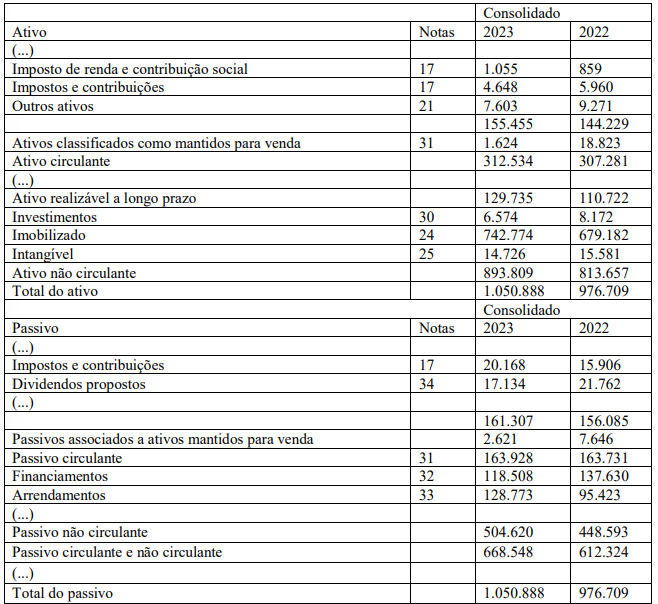

Observe a seguinte adaptação do Balanço Patrimonial divulgado pela Petrobras, considerando que os números estão em milhões de reais, exceto se indicado de outra forma, e responda à questão:

No balanço, as contas são classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. A respeito dos grupos do ativo, analise os itens a seguir:

I- Há equívoco por parte da companhia ao colocar “imposto de renda e contribuição social” no grupo do ativo circulante pelo fato de se tratar de uma obrigação.

II- Fazem parte do ativo circulante as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

III- O fundo de comércio adquirido é classificado como ativo imobilizado, exceto o adquirido por entidade controlada, sendo classificado, nesse caso, como investimentos.

IV- Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

É CORRETO o que se afirma apenas em:

I- Há equívoco por parte da companhia ao colocar “imposto de renda e contribuição social” no grupo do ativo circulante pelo fato de se tratar de uma obrigação.

II- Fazem parte do ativo circulante as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

III- O fundo de comércio adquirido é classificado como ativo imobilizado, exceto o adquirido por entidade controlada, sendo classificado, nesse caso, como investimentos.

IV- Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088032

Contabilidade Geral

Texto associado

Observe a seguinte adaptação do Balanço Patrimonial divulgado pela Petrobras, considerando que os números estão em milhões de reais, exceto se indicado de outra forma, e responda à questão:

Sabendo-se que o valor total do ativo e do passivo exigível está na tabela acima, assinale a alternativa CORRETA sobre a situação patrimonial consolidada da entidade em 2023:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Fiscal de Tributação |

Q3088027

Contabilidade Geral

Texto associado

A partir da leitura do texto a seguir, responda à questão:

“Há um conjunto de reformas necessárias; no entanto, dada a desigualdade no Brasil, que impede a retomada do crescimento econômico e fragiliza a democracia, considero a reforma tributária a mais importante. Por isso, irei centrar-me neste tema. Conforme referi na questão anterior, é preciso uma reforma que incorpore justiça fiscal, além da simplificação. Além da proposta de reforma dos impostos indiretos, o que visa a simplificação, é também urgente que haja uma redução destes impostos que incidem sobre o consumo e, de outro lado, é preciso frisar que esta reforma é necessária, porém insuficiente, necessitando incorporar também a reforma sobre os impostos diretos, começando com o IRPF, levando em conta a capacidade de pagamento do contribuinte. A isenção de rendas advindas de lucros e dividendos, vigente no Brasil desde 1995 (veja que todos os países do mundo que isentaram lucros e dividendos já voltaram a cobrar, exceto apenas 2 países, dentre os quais o Brasil), e a falta da atualização da tabela do IRPF desde 2015 contribui para ampliar as desigualdades, pois, segundo dados abertos do IRPF, divulgados pela Receita Federal, à medida que a renda do contribuinte se eleva até 40 SM, a alíquota paga de IRPF vai subindo com o aumento da renda. No entanto, o oposto ocorre com os contribuintes que recebem mais de 40 SM, ou seja, quanto mais ganham, menos IRPF pagam. Esta situação, na qual contribuintes com rendas menores pagam proporcionalmente mais IRPF que contribuintes com rendas mais elevadas, precisa urgentemente ser alterada” (EMPODERAMENTO FEMININO: MULHERES OCUPAM CADA VEZ MAIS ESPAÇO NAS ÁREAS ECONÔMICA E TRIBUTÁRIA. Revista Seguridade Social e Tributaçãomar, n. 148, mar 2023. Disponível em: https://www.anfip.org.br/publicacoes/revista-seguridade-social-e-tributacao-no-148-marco-2023/. Acesso em: 20 abr. 2024).

O texto nos diz que “é preciso uma reforma que incorpore justiça fiscal”. Com base nisto, analise os itens a seguir:

I- A exigência constitucional de, sempre que possível, os impostos serem graduados segundo a capacidade econômica do contribuinte é um típico exemplo de princípio norteador da justiça fiscal.

II- Justiça é tratar a todos de forma igual. Por isso, a simplificação de impostos com a cobrança de alíquota única é um exemplo prático de justiça fiscal.

III- O Estado aplica justiça fiscal quando diminui as desigualdades, inclusive as culturais, o que justifica a existência da imunidade cultural, que permite aos mais pobres o acesso à música e à literatura.

É CORRETO o que se afirma apenas em:

I- A exigência constitucional de, sempre que possível, os impostos serem graduados segundo a capacidade econômica do contribuinte é um típico exemplo de princípio norteador da justiça fiscal.

II- Justiça é tratar a todos de forma igual. Por isso, a simplificação de impostos com a cobrança de alíquota única é um exemplo prático de justiça fiscal.

III- O Estado aplica justiça fiscal quando diminui as desigualdades, inclusive as culturais, o que justifica a existência da imunidade cultural, que permite aos mais pobres o acesso à música e à literatura.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087959

Contabilidade Geral

De modo a atender às determinações legais e às normas contábeis vigentes, conforme o Manual de Contabilidade Aplicada ao Setor Público da Secretaria do Tesouro Nacional, o Balanço Patrimonial é composto por:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087958

Contabilidade Pública

A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas. Por sua vez, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário será elaborado utilizando-se as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP):

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087957

Contabilidade Pública

Dentre as opções a seguir, assinale apenas aquela que contenha de forma CORRETA o que corresponde ao resultado patrimonial de acordo com o Manual de Contabilidade Aplicada ao Setor Público. O resultado patrimonial corresponde à diferença entre:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087956

Contabilidade Pública

O Município “Y”, em 31/12/X3, apresentou no Balanço Orçamentário: Dotação inicial: R$ 10.000.000,00; Dotação atualizada: R$ 12.500.000,00; Despesas empenhadas: R$ 10.500.000,00; Despesas liquidadas: R$ 10.100.000,00; Despesas pagas: R$ 10.000.000,00. Com base nessas informações, o ente apresentou restos a pagar em 31/12/X3 no montante de:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087955

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Dentre as opções a seguir, assinale APENAS aquela que apresenta o atendimento do enfoque patrimonial da contabilidade aplicada ao setor público:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087954

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, o plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), é CORRETO afirmar que está estruturado de acordo com as seguintes naturezas das informações contábeis:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087953

Contabilidade Pública

Analise as afirmações abaixo sobre as despesas públicas e responda ao que se pede:

I- Despesa orçamentária efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

II- Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III- Consideram-se restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

É CORRETO o que se afirma em:

I- Despesa orçamentária efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

II- Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III- Consideram-se restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

É CORRETO o que se afirma em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087952

Contabilidade Pública

Sobre inventários, julgue as proposições a seguir:

I- O empenho da despesa poderá exceder o limite dos créditos concedidos.

II- O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

III- A ordem de pagamento não poderá ser exarada em documentos processados pelos serviços de contabilidade.

IV- O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

É CORRETO o que se afirma apenas em:

I- O empenho da despesa poderá exceder o limite dos créditos concedidos.

II- O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

III- A ordem de pagamento não poderá ser exarada em documentos processados pelos serviços de contabilidade.

IV- O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

É CORRETO o que se afirma apenas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087951

Contabilidade Pública

Analise as afirmações abaixo sobre as receitas públicas:

I- A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial.

II- Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matérias financeiras, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

III- As receitas provenientes das atividades industriais envolvem a extração e o beneficiamento de matérias-primas, bem como a produção e comercialização de bens relacionados às indústrias extrativa mineral, mecânica, química e de transformação em geral.

É CORRETO o que se afirma em:

I- A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial.

II- Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matérias financeiras, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

III- As receitas provenientes das atividades industriais envolvem a extração e o beneficiamento de matérias-primas, bem como a produção e comercialização de bens relacionados às indústrias extrativa mineral, mecânica, química e de transformação em geral.

É CORRETO o que se afirma em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087950

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, as etapas da receita orçamentária podem ser resumidas em:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087949

Contabilidade Pública

De acordo com a Lei nº 4.320/64, a receita orçamentária é classificada por categorias econômicas. Sobre esta classificação, assinale a opção CORRETA:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de Duas Estradas - PB

Prova:

CPCON - 2024 - Prefeitura de Duas Estradas - PB - Contador |

Q3087948

Contabilidade Pública

Os créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento segundo a Lei nº 4.320/64. Sobre as classificações dos créditos adicionais, assinale a opção CORRETA:

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Tesoureiro |

Q3087914

Contabilidade Geral

A tesouraria de uma prefeitura de médio porte

está enfrentando dificuldades para equilibrar o

fluxo de caixa, pois há atrasos no repasse de

receitas estaduais e federais, além de uma

crescente demanda por investimentos em saúde e

educação. O tesoureiro precisa adotar estratégias

para garantir que os pagamentos prioritários,

como a folha de pagamento dos servidores e os

contratos de fornecedores, sejam honrados sem

comprometer a prestação de serviços essenciais.

Nesse sentido, para melhorar a gestão do fluxo de

caixa da prefeitura, considerando o regime

jurídico e as normas de finanças públicas, devese:

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Tesoureiro |

Q3087911

Contabilidade Geral

Uma empresa possui saldo de caixa inicial de R$

200.000. As projeções de entradas e saídas de

caixa para o mês são:

1. Entradas: R$ 120.000 em vendas à vista e R$ 80.000 em recebíveis.

2. Saídas: R$ 50.000 em pagamento de fornecedores, R$ 30.000 em folha de pagamento e R$ 40.000 em impostos.

Levando em consideração que a empresa mantém uma reserva mínima de caixa de R$ 100.000, qual o saldo final de caixa disponível para investimentos ou aplicações?

1. Entradas: R$ 120.000 em vendas à vista e R$ 80.000 em recebíveis.

2. Saídas: R$ 50.000 em pagamento de fornecedores, R$ 30.000 em folha de pagamento e R$ 40.000 em impostos.

Levando em consideração que a empresa mantém uma reserva mínima de caixa de R$ 100.000, qual o saldo final de caixa disponível para investimentos ou aplicações?

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Tesoureiro |

Q3087910

Contabilidade Geral

Qual das seguintes práticas reflete uma boa

gestão do ciclo de caixa?

Ano: 2024

Banca:

Creative Group

Órgão:

Prefeitura de Camaquã - RS

Prova:

Creative Group - 2024 - Prefeitura de Camaquã - RS - Tesoureiro |

Q3087909

Contabilidade Geral

O que caracteriza uma política de tesouraria

conservadora em relação ao gerenciamento de

capital de giro?