Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3378250

Contabilidade Pública

Despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para a realização de investimentos ou o custeio de serviços públicos prestados à sociedade. Para atender a diferentes objetos, existem várias formas de categorizar a despesa ou o gasto público. As diversas categorizações permitem saber, por exemplo, quem gastou o dinheiro, em qual área ele foi gasto, o que foi contratado ou comprado com ele e a classificação financeira desse gasto.

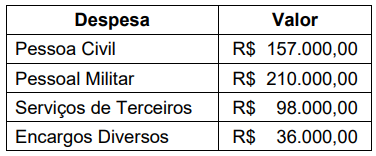

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

Q3378249

Contabilidade Geral

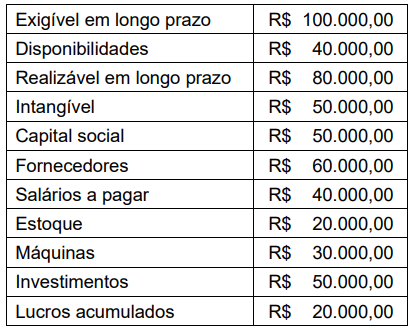

Observe a seguir informações extraídas do Balanço Patrimonial da empresa Alegria S.A.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor total do Ativo no período apresentado.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor total do Ativo no período apresentado.

Q3378248

Contabilidade Geral

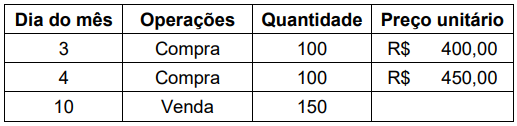

Os dados a seguir representam a movimentação completa do estoque de um único produto da empresa Felicidade Comércio de Roupas Ltda. durante determinado mês.

Considerando apenas as informações mencionadas e que o estoque inicial era igual a zero, assinale a alternativa que apresenta o valor do estoque final no período, calculado pelo método Peps, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

Considerando apenas as informações mencionadas e que o estoque inicial era igual a zero, assinale a alternativa que apresenta o valor do estoque final no período, calculado pelo método Peps, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

Q3378247

Contabilidade Pública

As receitas que são arrecadadas dentro do exercício financeiro aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas. Como são classificadas essas receitas?

Q3378246

Contabilidade Geral

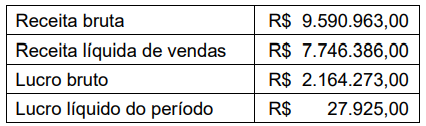

A Demonstração de Resultados do Exercício (DRE) é um tipo de relatório contábil que tem a finalidade de descrever as operações realizadas pela empresa no período analisado. Ela permite confrontar receitas e despesas, apontando o resultado líquido do negócio, seja com relação ao lucro, seja com relação ao prejuízo. Considere as informações extraídas da DRE da empresa Sucesso Comércio de Ferragens Ltda. em determinado período.

Com base somente nas informações apresentadas, é CORRETO afirmar que o custo das mercadorias revendidas no período totalizou:

Com base somente nas informações apresentadas, é CORRETO afirmar que o custo das mercadorias revendidas no período totalizou:

Q3378244

Contabilidade Pública

A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período. De acordo com a estrutura do plano de Contas Aplicado ao Setor Público, assinale a alternativa que indica a classe de contas utilizada para a elaboração da DMPL.

Q3378242

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A fim de obedecer aos novos padrões da Contabilidade Aplicada ao Setor Público (Casp), as estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012. Assim, para atender às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto por:

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

Q3378241

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) determinam que a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento deve ser incluída nas demonstrações contábeis das entidades que publicam seu orçamento aprovado, obrigatória ou voluntariamente, para fins de cumprimento das obrigações de prestação de contas e responsabilização (accountability) das entidades do setor público. Assinale a alternativa que indica a demonstração contábil que atende aos objetivos previstos na NBC TSP 13.

Ano: 2024

Banca:

AEVSF/FACAPE

Órgão:

Prefeitura de Petrolina - PE

Prova:

AEVSF/FACAPE - 2024 - Prefeitura de Petrolina - PE - Assistente Administrativo |

Q3377808

Contabilidade Geral

Conforme discutido no estudo realizado por

Iudícibus (2019), a depreciação é um recurso

contábil que visa determinar os custos

financeiros pela vida útil dos ativos reais. Para o

autor citado, este recurso contábil é utilizado

para avaliar o patrimônio de longo prazo da

empresa, levando em consideração o projeto, o

planejamento fiscal e contábil. Na prática, a

depreciação funciona atualizando o valor de um

ativo ao longo do tempo, calculando a

diminuição do valor desse ativo devido ao

desgaste de acordo com o método padrão

(Ibidem). Nessa perspectiva, a depreciação é

uma prática contábil que permite a uma

empresa amortizar o valor de um ativo ao longo

do tempo (Ibidem). Para efeitos fiscais, uma

empresa pode deduzir o custo dos ativos

tangíveis como despesa comercial (Ibidem).

Contudo, as empresas devem depreciar estes

ativos de acordo com as regras contábeis sobre

como e quando as deduções devem ser

determinadas (Ibidem). Com base no exposto, o

cálculo CORRETO da depreciação dos ativos é:

Ano: 2024

Banca:

AEVSF/FACAPE

Órgão:

Prefeitura de Petrolina - PE

Prova:

AEVSF/FACAPE - 2024 - Prefeitura de Petrolina - PE - Assistente Administrativo |

Q3377806

Contabilidade Geral

Na obra intitulada Teoria da Contabilidade, o

professor Sérgio Iudícibus, revela que na

contabilidade, existem três conceitos

fundamentais que são aplicados ao valor dos

bens ao longo do tempo. Esses conceitos são

essenciais para entender como o valor de um

bem pode mudar ao longo do tempo devido a

vários fatores. Cada um desses conceitos tem

um nome específico e é aplicado a diferentes

tipos de bens (Iudícibus, 2019). Nesse sentido,

qual é a diferença entre depreciação,

amortização e exaustão na contabilidade de

bens permanentes?

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377653

Contabilidade Pública

De acordo com a Lei Federal n.º 4.320/1964.

Consideram-se subvenções, as transferências

destinadas a cobrir despesas de custeio das

entidades beneficiadas, distinguindo-se como:

I – subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II – subvenções de investimento, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

I – subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II – subvenções de investimento, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377650

Contabilidade Pública

De acordo com a Lei Federal n.º 4.320/1964. A

Lei do Orçamento conterá a discriminação da

receita e despesa de forma a evidenciar a política

econômica financeira e o programa de trabalho do

Governo, obedecidos os princípios de

_________________.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377647

Contabilidade Pública

A Receita Corrente Líquida (RCL), conceito

fundamental na Lei de Responsabilidade Fiscal

(LRF), representa:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377642

Contabilidade Pública

No âmbito da administração pública, a Receita

Pública é classificada em diferentes categorias

econômicas. Sobre a classificação das receitas

públicas, assinale a alternativa INCORRETA:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377641

Contabilidade Pública

Entre os principais pontos de fiscalização da

gestão patrimonial, destacam-se:

I - A legalidade dos atos de aquisição, alienação e oneração de bens públicos.

II - A eficiência e a economicidade na utilização dos bens públicos.

III - A preservação e a manutenção dos bens públicos.

IV - O controle do estoque e a avaliação dos bens públicos.

Assinale a alternativa que apresenta todas as afirmações CORRETAS:

I - A legalidade dos atos de aquisição, alienação e oneração de bens públicos.

II - A eficiência e a economicidade na utilização dos bens públicos.

III - A preservação e a manutenção dos bens públicos.

IV - O controle do estoque e a avaliação dos bens públicos.

Assinale a alternativa que apresenta todas as afirmações CORRETAS:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377639

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF), instrumento

fundamental da Lei de Responsabilidade Fiscal

(LRF), tem como principal objetivo:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377638

Auditoria

No contexto da auditoria independente, o parecer

de auditoria é o documento emitido pelo auditor.

Sobre esse documento, analise as afirmações a

seguir:

I. Expressa a opinião do auditor sobre as demonstrações contábeis auditadas.

II. É obrigatório somente para empresas de capital aberto e instituições financeiras.

III. Pode conter ressalvas ou opiniões modificadas, caso o auditor identifique distorções relevantes.

IV. Deve ser elaborado de forma padronizada, sem incluir comentários ou observações adicionais.

Assinale a alternativa que apresenta todas as afirmações CORRETAS:

I. Expressa a opinião do auditor sobre as demonstrações contábeis auditadas.

II. É obrigatório somente para empresas de capital aberto e instituições financeiras.

III. Pode conter ressalvas ou opiniões modificadas, caso o auditor identifique distorções relevantes.

IV. Deve ser elaborado de forma padronizada, sem incluir comentários ou observações adicionais.

Assinale a alternativa que apresenta todas as afirmações CORRETAS:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377637

Auditoria

A auditoria interna é uma atividade independente

e objetiva que tem como finalidade:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377636

Auditoria

No contexto da auditoria independente, o

principal objetivo do auditor é:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Sete Barras - SP

Prova:

Avança SP - 2024 - Prefeitura de Sete Barras - SP - Contador |

Q3377635

Contabilidade Geral

A apuração do resultado do exercício, em

consonância com os princípios contábeis

geralmente aceitos, consiste em: