Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Despesa Orçamentária: R$ 8.000.000,00 Recebimentos Extraorçamentários: R$ 50.000.000,00 Transferências Financeiras Concedidas: R$ 100.000.000,00 Receitas Orçamentárias: R$ 10.000.000,00 Transferências Financeiras Recebidas: R$ 300.000.000,00 Pagamentos Extraorçamentários: R$ 30.000.000,00

Com base nas informações fornecidas, é CORRETO afirmar que o resultado financeiro apurado no BF para o exercício de referência é de:

A respeito das Demonstrações Contábeis, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A Demonstração do Resultado do Exercício evidencia o quanto a empresa agregou de valor, o quanto gerou de valor e sua distribuição.

( ) A Demonstração das Mutações do Patrimônio Líquido evidencia as entradas e saídas de recursos em um determinado período.

( ) O Balanço Patrimonial indica como está a posição econômica e financeira de uma empresa. É composto por três grupos: ativo, passivo e patrimônio líquido.

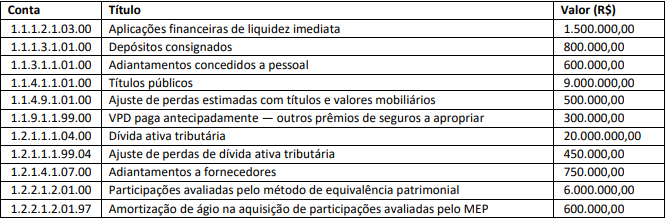

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

I. As contas de controle de dívida ativa visam acompanhar o processo de inscrição e execução ao longo de determinado exercício.

II. No órgão ou entidade de origem de crédito deverão ser encerrados os valores dos créditos que já foram inscritos ou tiveram a inscrição rejeitada.

III. Os órgãos ou unidades competentes para inscrição deverão zerar os saldos já executados e permanecerão registrados os créditos ainda pendentes de análise sobre a inscrição definitiva e os valores inscritos e ainda não recebidos.

Está(ão) CORRETO(S):

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

(1) Liquidez corrente.

(2) Liquidez seca.

(3) Liquidez imediata.

( ) Para seu cálculo, não se considera o ativo como um todo. Considera-se apenas o valor das disponibilidades.

( ) Para seu cálculo, não se considera o ativo como um todo. Desconsidera-se o valor dos estoques.

( ) Em sua análise, apresenta o quanto tem de ativo circulante para cada 1 real de passivo circulante.

( ) Em sua análise, demonstra o percentual de obrigações da empresa no curto prazo que podem ser pagas imediatamente.

A. Receita Corrente

B. Receita de Capital

1. Alienação de bens móveis.

2. Contribuições sociais.

3. Imposto sobre a exportação.

4. Operações de crédito externas.

5. Amortização de empréstimos.

Considerando a ordem de cima para baixo apresentada na segunda coluna, a associação correta é: