Questões de Concurso

Para ciências contábeis

Foram encontradas 90.473 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Lorena - SP

Prova:

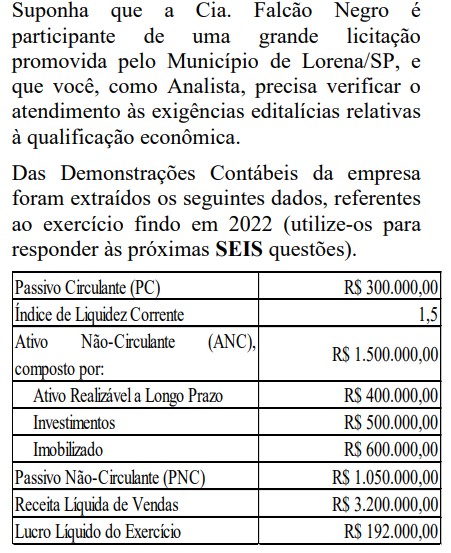

Avança SP - 2024 - Prefeitura de Lorena - SP - Analista de Contratos e de Licitação (Contábil) |

Q3414646

Contabilidade Geral

Com base nos dados fornecidos, é correto afirmar que o Ativo Circulante da Cia. Falcão Negro em 31/12/2022 era de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414335

Contabilidade Pública

São demonstrativos que devem constar do Relatório Resumido de Execução Orçamentária (RREO) do último bimestre do exercício:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414334

Contabilidade Pública

Considerando-se as informações obtidas do Relatório de Gestão Fiscal (RGF), constatou-se que, durante o segundo quadrimestre de 2023, um determinado município registrou uma Receita Corrente Líquida (RCL) no montante de R$ 57.012.223,21. Além disso, foram registradas as seguintes despesas com pessoal:

• Poder Executivo: R$ 30.189.820,66

• Poder Legislativo: R$ 1.177.394,70

Nesse caso, é possível afirmar que:

• Poder Executivo: R$ 30.189.820,66

• Poder Legislativo: R$ 1.177.394,70

Nesse caso, é possível afirmar que:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414333

Contabilidade Geral

Considerar as seguintes informações extraídas da Demonstração dos Fluxos de Caixa (DFC) em 31/12/2022 de uma determinada empresa:

• Caixa gerado pelas atividades operacionais: R$ 500.000,00

• Caixa gerado pelas atividades de investimento: R$ 300.000,00

• Variação positiva do saldo de caixa no período: R$ 200.000,00

Além disso, a empresa informou que incorreu em despesas com depreciação e amortização no valor de R$ 100.000,00 e ajustes contábeis que impactaram positivamente o resultado do período em R$ 200.000,00, mas não afetaram diretamente o caixa. Considerando-se as informações apresentadas, é CORRETO afirmar que as atividades de financiamento:

• Caixa gerado pelas atividades operacionais: R$ 500.000,00

• Caixa gerado pelas atividades de investimento: R$ 300.000,00

• Variação positiva do saldo de caixa no período: R$ 200.000,00

Além disso, a empresa informou que incorreu em despesas com depreciação e amortização no valor de R$ 100.000,00 e ajustes contábeis que impactaram positivamente o resultado do período em R$ 200.000,00, mas não afetaram diretamente o caixa. Considerando-se as informações apresentadas, é CORRETO afirmar que as atividades de financiamento:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414332

Contabilidade Geral

Conforme o Código de Ética Profissional do Contador, analisar a sentença abaixo:

O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional (1ª parte). É vedado ao contador concorrer, no exercício da profissão, para a realização de ato contrário à legislação ou destinado a fraudá-la, quando da execução dos serviços para os quais foi expressamente contratado (2ª parte). O contador pode publicar trabalho, científico ou técnico, assinado e sob sua responsabilidade (3ª parte).

A sentença está:

O contador deve abster-se de interpretações tendenciosas sobre a matéria que constitui objeto do trabalho, mantendo a independência profissional (1ª parte). É vedado ao contador concorrer, no exercício da profissão, para a realização de ato contrário à legislação ou destinado a fraudá-la, quando da execução dos serviços para os quais foi expressamente contratado (2ª parte). O contador pode publicar trabalho, científico ou técnico, assinado e sob sua responsabilidade (3ª parte).

A sentença está:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414331

Contabilidade Pública

Em um determinado município, foi autorizada a contratação de uma empresa especializada para a prestação de serviços públicos de limpeza urbana e manejo de resíduos sólidos nas vias públicas. O valor mensal fixado no contrato foi de R$ 200.000,00, e a vigência contratual ocorreu no período de 01/06/2022 a 31/05/2023. Ao término do exercício de 2022, constatou-se a inscrição de restos a pagar no montante de R$ 200.000,00. Considerando-se as informações apresentadas, a despesa efetivamente paga durante o exercício financeiro de 2022 foi de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414330

Contabilidade Geral

Sobre a Demonstração dos Lucros e Prejuízos Acumulados, analisar os itens abaixo:

I. A demonstração de lucros ou prejuízos acumulados discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

II. A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

III. As reversões de reservas, relacionadas na demonstração de lucros e prejuízos acumulados, estão relacionadas com transferências da reserva de contingências para lucros acumulados.

Está(ão) CORRETO(S):

I. A demonstração de lucros ou prejuízos acumulados discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial.

II. A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

III. As reversões de reservas, relacionadas na demonstração de lucros e prejuízos acumulados, estão relacionadas com transferências da reserva de contingências para lucros acumulados.

Está(ão) CORRETO(S):

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Catuípe - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Catuípe - RS - Contador |

Q3414328

Contabilidade Geral

No que se refere ao Art. 178 da Lei nº 6.404/1976, no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. Com base nisso, o Ativo e Passivo estão assim classificados:

I. ATIVO: Ativo circulante.

II. ATIVO: Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

III. ATIVO: Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado, intangível e diferido.

IV. PASSIVO: Passivo circulante.

V. PASSIVO: Passivo não circulante.

VI. PASSIVO: Passivo não circulante, composto por REF (Resultado de Exercícios Futuros).

VII. PASSIVO: Passivo não circulante, composto por REF (Resultado de Exercícios Futuros) e AFAC (Adiantamento para Futuro Aumento de Capital).

VIII. PASSIVO: Patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

IX. PASSIVO: Patrimônio líquido, dividido em capital social, reservas de capital, reservas de reavaliação, ações em tesouraria e prejuízos acumulados.

Estão CORRETOS:

I. ATIVO: Ativo circulante.

II. ATIVO: Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

III. ATIVO: Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado, intangível e diferido.

IV. PASSIVO: Passivo circulante.

V. PASSIVO: Passivo não circulante.

VI. PASSIVO: Passivo não circulante, composto por REF (Resultado de Exercícios Futuros).

VII. PASSIVO: Passivo não circulante, composto por REF (Resultado de Exercícios Futuros) e AFAC (Adiantamento para Futuro Aumento de Capital).

VIII. PASSIVO: Patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

IX. PASSIVO: Patrimônio líquido, dividido em capital social, reservas de capital, reservas de reavaliação, ações em tesouraria e prejuízos acumulados.

Estão CORRETOS:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413630

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) dispõe sobre as receitas,

despesas orçamentárias e receitas e despesas extraorçamentárias. Neste contexto, analise os

itens abaixo, e, marque a opção correta:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413628

Contabilidade Pública

Observado o disposto na Parte III – Procedimentos Contábeis Específicos do Manual de

Contabilidade Aplicado ao Setor Público (MCASP) – 9ª edição, 2021 - analise as assertivas a

seguir e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413627

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP) – 9ª edição, 2021 - Parte V, tem

o objetivo de orientar a padronização da estrutura e das definições dos elementos que compõem

as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). Estes padrões devem ser

observados pelos entes federativos, e foram elaborados com base nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público (NBC TSP), Lei nº 4.320/1946 e Lei Complementar nº

101/2000.

Observando disposto, nesta Parte V do MCASP, analise as assertivas a seguir e marque a opção incorreta.

Observando disposto, nesta Parte V do MCASP, analise as assertivas a seguir e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413626

Contabilidade Pública

Segundo o Manual de Demonstrativos Financeiros (MDF) - 14ª edição, 2023 - o objetivo do

Relatório de Gestão Fiscal é dar transparência à gestão fiscal do titular do Poder/órgão realizada

no período por meio da verificação do cumprimento dos limites.

Neste contexto, julgue os itens abaixo e marque a opção que contêm apenas demonstrativos comparativos com limites de que trata a Lei de Responsabilidade Fiscal, que deverá estar contido no Relatório de Gestão Fiscal.

a) Despesa total com pessoal, evidenciado as despesas com ativos, inativos e pensionistas. b) Dívida consolidada líquida. c) Concessão de garantias e contragarantias. d) Operações de crédito. e) Receitas e despesas intraorçamentárias, obrigatoriamente, segregadas das demais.

Neste contexto, julgue os itens abaixo e marque a opção que contêm apenas demonstrativos comparativos com limites de que trata a Lei de Responsabilidade Fiscal, que deverá estar contido no Relatório de Gestão Fiscal.

a) Despesa total com pessoal, evidenciado as despesas com ativos, inativos e pensionistas. b) Dívida consolidada líquida. c) Concessão de garantias e contragarantias. d) Operações de crédito. e) Receitas e despesas intraorçamentárias, obrigatoriamente, segregadas das demais.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413624

Auditoria

A Instrução Normativa nº 00008/2021, emitida pelo Tribunal de Contas dos Municípios do Estado

de Goiás, estabelece normas e diretrizes para a implantação do Sistema de Controle Interno no

âmbito da Administração Pública Municipal.

Observado o disposto neste normativo, analise os itens abaixo em (V) verdadeiro e (F) falso, e, marque a opção correta.

− ( ) Unidade Administrativa (UA) é o segmento organizacional, constituído por servidores, patrimônio e competências próprias, com total autonomia financeira.

− ( ) O Sistema de Controle Interno (SCI) é integrado por todos os órgãos e agentes públicos da administração direta e das entidades da administração indireta, corresponde ao conjunto de normas, regras, princípios, planos, métodos e procedimentos que, coordenados entre si e executados pela administração e por todo o seu corpo funcional, visam enfrentar riscos, avaliar a gestão e acompanhar programas e políticas públicas.

− ( ) Controles Específicos (CE) são atividades e procedimentos estabelecidos para os processos de trabalho da organização, presentes em todos os níveis e funções, executados por todo o corpo funcional, com a finalidade de diminuir os riscos e alcançar os objetivos da entidade.

− ( ) O Órgão Central de Controle Interno (OCCI) constitui controles específicos, com independência financeira e funcional, diretamente vinculada ao chefe de cada Poder, sem subordinação a qualquer outro órgão, legalmente criada como responsável pela direção, coordenação e acompanhamento dos trabalhos relativos ao Sistema de Controle Interno. E, deve possuir quadro próprio de servidores concursados, tendo caráter orientador e preventivo, e atender a todos os níveis hierárquicos da Administração.

Observado o disposto neste normativo, analise os itens abaixo em (V) verdadeiro e (F) falso, e, marque a opção correta.

− ( ) Unidade Administrativa (UA) é o segmento organizacional, constituído por servidores, patrimônio e competências próprias, com total autonomia financeira.

− ( ) O Sistema de Controle Interno (SCI) é integrado por todos os órgãos e agentes públicos da administração direta e das entidades da administração indireta, corresponde ao conjunto de normas, regras, princípios, planos, métodos e procedimentos que, coordenados entre si e executados pela administração e por todo o seu corpo funcional, visam enfrentar riscos, avaliar a gestão e acompanhar programas e políticas públicas.

− ( ) Controles Específicos (CE) são atividades e procedimentos estabelecidos para os processos de trabalho da organização, presentes em todos os níveis e funções, executados por todo o corpo funcional, com a finalidade de diminuir os riscos e alcançar os objetivos da entidade.

− ( ) O Órgão Central de Controle Interno (OCCI) constitui controles específicos, com independência financeira e funcional, diretamente vinculada ao chefe de cada Poder, sem subordinação a qualquer outro órgão, legalmente criada como responsável pela direção, coordenação e acompanhamento dos trabalhos relativos ao Sistema de Controle Interno. E, deve possuir quadro próprio de servidores concursados, tendo caráter orientador e preventivo, e atender a todos os níveis hierárquicos da Administração.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413619

Contabilidade Pública

Segundo o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 9ª edição,

2021 - tratando-se dos Procedimentos Contábeis Patrimoniais – Elementos das Demonstrações

Contábeis, analise as assertivas abaixo e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Finanças e Orçamento |

Q3413617

Contabilidade Pública

O Manual de Demonstrativos Financeiros (MDF) - 14ª edição, 2023 - traz em seu texto os limites

que devem ser observados e informados no Relatório de Gestão Fiscal através de seus

demonstrativos.

Observando os conceitos relacionados a estes limites, julgue os itens abaixo em (V) verdadeiro ou (F) falso e, então, marque a opção correta.

I. O limite de alerta constitui uma das formas para a avaliação da gestão fiscal do ente da Federação. Nesse sentido, deverão ser informados nos demonstrativos do Relatório de Gestão Fiscal os limites legais estabelecidos pela Lei de Responsabilidade Fiscal (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

II. O limite prudencial, foi estabelecido para o acompanhamento, pelo Tribunal de Contas competente, da despesa com pessoal, dívida consolidada líquida, operações de crédito e garantias. Representa 90% do limite máximo legal para a despesa com pessoal e dívida consolidada líquida.

III. O limite legal (ou limite máximo) foi estabelecido para que, a partir de então, estejam vedados alguns atos que acarretem aumento da despesa com pessoal, evitando assim que o limite máximo seja ultrapassado. Este limite representa 95% do limite máximo legal.

Observando os conceitos relacionados a estes limites, julgue os itens abaixo em (V) verdadeiro ou (F) falso e, então, marque a opção correta.

I. O limite de alerta constitui uma das formas para a avaliação da gestão fiscal do ente da Federação. Nesse sentido, deverão ser informados nos demonstrativos do Relatório de Gestão Fiscal os limites legais estabelecidos pela Lei de Responsabilidade Fiscal (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

II. O limite prudencial, foi estabelecido para o acompanhamento, pelo Tribunal de Contas competente, da despesa com pessoal, dívida consolidada líquida, operações de crédito e garantias. Representa 90% do limite máximo legal para a despesa com pessoal e dívida consolidada líquida.

III. O limite legal (ou limite máximo) foi estabelecido para que, a partir de então, estejam vedados alguns atos que acarretem aumento da despesa com pessoal, evitando assim que o limite máximo seja ultrapassado. Este limite representa 95% do limite máximo legal.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Controle Interno |

Q3413539

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP – 9ª edição, 2021), Parte V, tem

o objetivo de orientar a padronização da estrutura e das definições dos elementos que compõem

as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). Observando o disposto nesta

Parte V do MCASP, analise as assertivas a seguir e marque a opção incorreta.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Controle Interno |

Q3413535

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público (MCASP – 9ª edição, 2021), orienta que a

metodologia utilizada para estruturação do Plano de Contas Aplicado ao Setor Público (PCASP)

é a segregação das contas contábeis em grandes grupos de acordo com as características dos

atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma

organizada e facilita a análise das informações de acordo com sua natureza. Neste contexto,

analise os itens abaixo e marque a opção correta.

I. As contas de Natureza de Informação Orçamentária registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

II. As contas de Natureza de Informação Patrimonial registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária.

III. As contas de Natureza de Informação de Controle registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles em funções específicas de controle.

I. As contas de Natureza de Informação Orçamentária registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

II. As contas de Natureza de Informação Patrimonial registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária.

III. As contas de Natureza de Informação de Controle registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles em funções específicas de controle.

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Controle Interno |

Q3413533

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) emitido pela Secretaria do

Tesouro Nacional (STN) ressalta os aspectos orçamentários, patrimonial e fiscal da contabilidade

aplicada ao setor público. Neste sentido, julgue as assertivas abaixo.

a) O aspecto orçamentário compreende o registro do orçamento público, tanto quanto à aprovação quanto à sua execução. Os registros de natureza orçamentária são base para elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

b) O aspecto fiscal compreende o registro e a evidenciação patrimonial do ente público. Neste aspecto, devem ser atendidos os princípios e as normas fiscais voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto.

c) O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal (LRF), dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.

A partir das asserções, marque a opção correta:

a) O aspecto orçamentário compreende o registro do orçamento público, tanto quanto à aprovação quanto à sua execução. Os registros de natureza orçamentária são base para elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

b) O aspecto fiscal compreende o registro e a evidenciação patrimonial do ente público. Neste aspecto, devem ser atendidos os princípios e as normas fiscais voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto.

c) O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal (LRF), dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.

A partir das asserções, marque a opção correta:

Ano: 2024

Banca:

UNIFIMES

Órgão:

Prefeitura de Portelândia - GO

Prova:

UNIFIMES - 2024 - Prefeitura de Portelândia - GO - Analista de Controle Interno |

Q3413529

Contabilidade Pública

A Lei nº 4.320/1964 trata sobre as receitas e despesas, correntes e de capital, em seus Capítulos

II e III. Segundo estes dispositivos legais, analise as assertivas abaixo e marque a opção incorreta:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Pirapora - MG

Prova:

COTEC - 2024 - Prefeitura de Pirapora - MG - Assistente Técnico Educacional - Técnico Contabilidade |

Q3411388

Contabilidade Pública

Texto associado

INSTRUÇÃO: Leia o trecho a seguir para responder a esta questão.

Compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução, e os registros de natureza orçamentária são a base para a elaboração do(a) ___________________________ e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

Assinale a alternativa que completa corretamente a lacuna do trecho.