Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.343 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3224406

Contabilidade de Custos

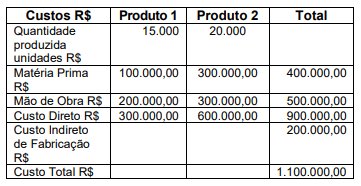

A Indústria e Comércio BCD Ltda, fabrica

apenas dois produtos e os custos incorridos

para sua fabricação, no último mês, são

apresentados no quadro a seguir.

Assinale a alternativa que apresenta, respectivamente, o valor do custo total do produto 1 e o valor do custo total do produto 2, rateando-se os custos indiretos de fabricação de acordo com o custo da matéria prima.

Assinale a alternativa que apresenta, respectivamente, o valor do custo total do produto 1 e o valor do custo total do produto 2, rateando-se os custos indiretos de fabricação de acordo com o custo da matéria prima.

Q3224405

Análise de Balanços

A empresa XYZ Ltda , com patrimônio líquido

de R$ 1.000.000,00 e imobilizado no valor de R$

800.000,00, encerrou o exercício de 2023 com

lucro líquido de R$ 150.000,00 . Nesse mesmo

período, seu faturamento líquido alcançou R$

750.000,00. Assinale a alternativa que

apresenta, respectivamente, os indicadores de

rentabilidade do patrimônio líquido (ROE), de

margem líquida e de imobilização do capital

próprio.

Q3224404

Análise de Balanços

O balanço patrimonial da empresa Comercial

ABC Ltda, referente aos exercícios de 2022 e

2023 são apresentados em reais (R$) no quadro

a seguir.

Diante do exposto, analise as afirmativas a seguir.

I. De acordo com a análise vertical, o ativo circulante no exercício de 2022, representava cerca de 44% do ativo total. No exercício de 2023 esse percentual diminuiu, com consequente aumento do ativo não circulante.

II. Utilizando a técnica de análise horizontal, nota-se um aumento de 15% do patrimônio líquido no exercício de 2023, com relação ao exercício de 2022.

III. O índice de liquidez corrente da empresa diminuiu em 2023 com relação à liquidez corrente do exercício de 2022.

IV. O índice de liquidez seca da empresa em 2023 apresenta um grande aumento, quando comparada à liquidez seca de 2022.

Estão corretas as afirmativas:

Diante do exposto, analise as afirmativas a seguir.

I. De acordo com a análise vertical, o ativo circulante no exercício de 2022, representava cerca de 44% do ativo total. No exercício de 2023 esse percentual diminuiu, com consequente aumento do ativo não circulante.

II. Utilizando a técnica de análise horizontal, nota-se um aumento de 15% do patrimônio líquido no exercício de 2023, com relação ao exercício de 2022.

III. O índice de liquidez corrente da empresa diminuiu em 2023 com relação à liquidez corrente do exercício de 2022.

IV. O índice de liquidez seca da empresa em 2023 apresenta um grande aumento, quando comparada à liquidez seca de 2022.

Estão corretas as afirmativas:

Q3224403

Contabilidade Geral

A empresa NML Indústria e Comércio Ltda,

apresentou em 31/12/2023, sua demonstração

de resultados do exercício contendo algumas

contas a seguir relacionadas.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.

Q3224402

Contabilidade Geral

Os relatórios contábeis são fundamentais para

se conhecer a saúde financeira das empresas

e para a tomada de decisões. A respeito do

balanço patrimonial, analise as afirmativas

abaixo.

I. No ativo as contas são dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados nos grupos do ativo circulante e do ativo não circulante.

II. Investimentos, intangível e imobilizado são grupos de contas que pertencem ao ativo não circulante.

III. As exigibilidades são registradas no passivo nos grupos do passivo circulante e passivo não circulante.

IV. Capital social, reservas, ações em tesouraria, debêntures e prejuízos acumulados são contas que pertencem ao patrimônio líquido.

Estão corretas as afirmativas:

I. No ativo as contas são dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados nos grupos do ativo circulante e do ativo não circulante.

II. Investimentos, intangível e imobilizado são grupos de contas que pertencem ao ativo não circulante.

III. As exigibilidades são registradas no passivo nos grupos do passivo circulante e passivo não circulante.

IV. Capital social, reservas, ações em tesouraria, debêntures e prejuízos acumulados são contas que pertencem ao patrimônio líquido.

Estão corretas as afirmativas:

Q3224401

Contabilidade Geral

Normalmente, o dia a dia das empresas é

recheado de acontecimentos. Esses

acontecimentos podem ser divididos em dois

grupos: atos administrativos e fatos

administrativos. Diante do exposto, assinale a

alternativa correta.

Q3224400

Contabilidade Geral

O plano de contas é uma ferramenta essencial

para o desenvolvimento do processo contábil

nas empresas, objetivando a uniformização

dos registros contábeis. Diante do exposto,

analise as afirmativas abaixo.

I. O plano de contas é composto por um elenco de contas organizado em níveis e hierarquias, permitindo a classificação e registro das operações financeiras e patrimoniais de uma entidade.

II. Cada empresa deve elaborar seu plano de contas, de acordo com seus interesses e com as peculiaridades de seu negócio, sempre obedecendo à legislação pertinente.

III. No plano de contas, as contas patrimoniais do passivo são apresentadas em ordem crescente do grau de exigibilidade dos elementos nelas registrados, obedecendo aos princípios da Lei 6.404 /76.

IV. No plano de contas, o grupo de contas do ativo não circulante apresenta os direitos das empresas, cujos vencimentos ocorram durante o exercício social seguinte ao do balanço patrimonial.

Estão corretas as afirmativas:

I. O plano de contas é composto por um elenco de contas organizado em níveis e hierarquias, permitindo a classificação e registro das operações financeiras e patrimoniais de uma entidade.

II. Cada empresa deve elaborar seu plano de contas, de acordo com seus interesses e com as peculiaridades de seu negócio, sempre obedecendo à legislação pertinente.

III. No plano de contas, as contas patrimoniais do passivo são apresentadas em ordem crescente do grau de exigibilidade dos elementos nelas registrados, obedecendo aos princípios da Lei 6.404 /76.

IV. No plano de contas, o grupo de contas do ativo não circulante apresenta os direitos das empresas, cujos vencimentos ocorram durante o exercício social seguinte ao do balanço patrimonial.

Estão corretas as afirmativas:

Q3224399

Contabilidade Geral

A teoria patrimonialista divide as contas

contábeis em contas patrimoniais e contas de

resultado. Assinale a alternativa que apresenta

apenas contas de resultado.

Q3224398

Contabilidade Geral

Analise as afirmativas abaixo sobre a estrutura

patrimonial e os conceitos fundamentais dos

componentes do balanço patrimonial.

I. O patrimônio de uma entidade é composto por ativos, passivos e patrimônio líquido, sendo a equação fundamental do patrimônio expressa por Ativo = Passivo (-) Patrimônio Líquido.

II. As variações no patrimônio líquido ocorrem exclusivamente devido a resultados da atividade econômica da entidade, como lucros ou prejuízos.

III. O ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. O ativo representa todos os recursos controlados pela entidade que possuem potencial de gerar benefícios econômicos futuros.

IV. O passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Estão corretas as afirmativas:

I. O patrimônio de uma entidade é composto por ativos, passivos e patrimônio líquido, sendo a equação fundamental do patrimônio expressa por Ativo = Passivo (-) Patrimônio Líquido.

II. As variações no patrimônio líquido ocorrem exclusivamente devido a resultados da atividade econômica da entidade, como lucros ou prejuízos.

III. O ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. O ativo representa todos os recursos controlados pela entidade que possuem potencial de gerar benefícios econômicos futuros.

IV. O passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Estão corretas as afirmativas:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223853

Contabilidade Geral

A empresa Electron LTDA realizou uma venda direta de

mercadorias para um único cliente no valor de

R$ 500.000,00, emitindo uma duplicata com prazo de 60 dias

para o recebimento. Necessitando de capital de giro para

melhorar seu fluxo de caixa operacional, a empresa

descontou a duplicata em uma instituição bancária,

recebendo R$ 480.000,00 líquidos, após a dedução de taxas

e encargos pela operação financeira. Com base no exposto,

e de acordo com as Normas Brasileiras de Contabilidade, é

CORRETO afirmar que:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223852

Contabilidade Geral

A documentação de auditoria é de responsabilidade do

auditor. Sobre essa documentação, assinalar a alternativa

que preenche as lacunas abaixo CORRETAMENTE.

Consiste no objetivo do auditor preparar uma documentação que tenha registro _________ e apropriado para a elaboração de seu relatório, demonstrando que a auditoria foi feita em conformidade com as ____________ e os regulamentos cabíveis.

Consiste no objetivo do auditor preparar uma documentação que tenha registro _________ e apropriado para a elaboração de seu relatório, demonstrando que a auditoria foi feita em conformidade com as ____________ e os regulamentos cabíveis.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223851

Contabilidade Geral

De acordo com os requisitos éticos relacionados ao

trabalho do auditor, em relação às demonstrações

contábeis, analisar os itens.

I. O auditor precisa cumprir a legislação sem ater-se às evidências de auditoria.

II. O auditor precisa planejar e executar seus trabalhos com ceticismo profissional.

III. O auditor deve ter julgamento profissional quando for planejar e executar seu trabalho de auditoria.

Está CORRETO o que se afirma:

I. O auditor precisa cumprir a legislação sem ater-se às evidências de auditoria.

II. O auditor precisa planejar e executar seus trabalhos com ceticismo profissional.

III. O auditor deve ter julgamento profissional quando for planejar e executar seu trabalho de auditoria.

Está CORRETO o que se afirma:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223850

Contabilidade Geral

Sobre o balanço patrimonial, assinalar a alternativa

CORRETA.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223848

Contabilidade Pública

Assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE.

O ____________ do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

O ____________ do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223847

Contabilidade Geral

Com base nas Normas Brasileiras de Contabilidade,

sobre o ativo intangível e suas definições, relacionar as

colunas e assinalar a sequência correspondente.

(1) Amortização.

(2) Desenvolvimento.

(3) Pesquisa.

( ) É a investigação original e planejada realizada com a expectativa de adquirir novo conhecimento científico ou técnico.

( ) É a alocação sistemática do valor amortizável do ativo intangível ao longo da sua vida útil.

( ) É a aplicação dos resultados da pesquisa ou de outros conhecimentos em plano ou projeto visando à produção de materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou substancialmente aprimorados, antes do início da sua produção comercial ou do seu uso.

(1) Amortização.

(2) Desenvolvimento.

(3) Pesquisa.

( ) É a investigação original e planejada realizada com a expectativa de adquirir novo conhecimento científico ou técnico.

( ) É a alocação sistemática do valor amortizável do ativo intangível ao longo da sua vida útil.

( ) É a aplicação dos resultados da pesquisa ou de outros conhecimentos em plano ou projeto visando à produção de materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou substancialmente aprimorados, antes do início da sua produção comercial ou do seu uso.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223846

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor

Público, sobre Fundeb, avaliar se as afirmativas são certas

(C) ou erradas (E) e assinalar a sequência correspondente.

( ) As receitas que compõem a base de cálculo do Fundeb (impostos e transferências constitucionais e legais) deverão ser registradas contabilmente pelos seus valores líquidos.

( ) Os valores destinados à formação do Fundeb pelos estados, Distrito Federal e municípios deverão ser registrados patrimonialmente como variação patrimonial diminutiva e orçamentariamente como dedução da receita orçamentária realizada.

( ) Todos os recursos recebidos do fundo devem ser controlados separadamente por fonte ou destinação de recursos de acordo com a origem dos recursos, para identificar os gastos que a legislação determina que sejam realizados com educação.

( ) As receitas que compõem a base de cálculo do Fundeb (impostos e transferências constitucionais e legais) deverão ser registradas contabilmente pelos seus valores líquidos.

( ) Os valores destinados à formação do Fundeb pelos estados, Distrito Federal e municípios deverão ser registrados patrimonialmente como variação patrimonial diminutiva e orçamentariamente como dedução da receita orçamentária realizada.

( ) Todos os recursos recebidos do fundo devem ser controlados separadamente por fonte ou destinação de recursos de acordo com a origem dos recursos, para identificar os gastos que a legislação determina que sejam realizados com educação.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223845

Contabilidade Geral

Em relação ao recolhimento dos tributos devidos,

segundo a Lei Complementar nº 123/2003 – Estatuto

Nacional da Microempresa e da Empresa de Pequeno Porte,

é INCORRETO afirmar que:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223844

Contabilidade Geral

Sobre as demonstrações das mutações do patrimônio

líquido, assinalar a alternativa CORRETA.

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223842

Contabilidade Geral

Com base na Lei nº 10.406/2002 − Código Civil, a

escrituração deve ser feita:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Rio do Oeste - SC

Prova:

OBJETIVA - 2025 - Prefeitura de Rio do Oeste - SC - Contador |

Q3223839

Contabilidade Geral

A Lei Complementar nº 101/2000 – Lei de

Responsabilidade Fiscal, estabelece que o montante total de

despesas com pessoal, em cada período contábil e em cada

esfera governamental, estará limitado aos percentuais da

receita corrente líquida. No caso do Poder Executivo

Municipal, esse limite é de: