Questões de Concurso

Para ciências contábeis

Foram encontradas 90.343 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Quando uma empresa muda a forma de tributação de um ano para outro, passando do lucro real para lucro presumido, os valores diferidos (excluídos da base para tributação posterior) no lucro real devem ser incluídos na primeira apuração do lucro presumido, independentemente, do registro ou não desses valores no LALUR.

( ) As variações monetárias, em razão da taxa de câmbio, referentes aos saldos de valores a apropriar decorrentes de ajuste a valor presente deverão ser computadas na determinação do lucro real.

( ) O contribuinte não poderá reconhecer, na apuração do lucro real, os valores contabilizados como redução ao valor recuperável de ativos que não tenham sido objeto de reversão, quando ocorrer a alienação ou baixa do bem correspondente.

A respeito das receitas públicas, analisar os itens.

I. As receitas correntes são provenientes de tributos.

II. As receitas agropecuárias e de serviços são receitas de capital.

III. Nas receitas de operações intraorçamentárias, não ocorre a entrada de recursos.

Está CORRETO o que se afirma:

De acordo com o Código de Ética do Contador, o contador externo não deve desprestigiar a profissão ao fazer o marketing dos serviços profissionais. Os contadores externos devem ser honestos e verdadeiros e não fazer:

I. Declarações exageradas sobre: os serviços oferecidos, as qualificações que têm ou a experiência obtida.

II. Referências depreciativas ou comparações infundadas com o trabalho de outro profissional.

Está CORRETO o que se afirma:

Considerando que o total de custos executados será utilizado para a análise da curva ABC e, ainda, a ordem de valor de execução, assinale o valor dos 80% mais significativos desses custos.

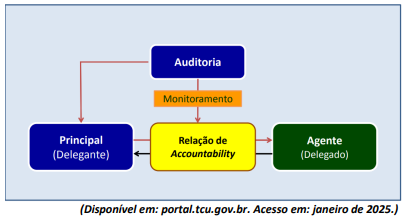

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

I. Dentre os objetivos da contabilidade pública, descortina-se a necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, o que torna imprescindível a elaboração de um plano de contas com abrangência nacional, que obriga todos os entes federativos e todos os poderes. Esse plano apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

II. O objetivo da elaboração e da divulgação da informação contábil é disponibilizar informações para fins de prestação de contas, de responsabilização (accountability) e para tomada de decisão. As características qualitativas das informações contábeis são atributos que as tornam úteis para os usuários.

III. Quanto aos aspectos conceituais do que sejam características qualitativas das informações contábeis, tem-se que ela é integrada e funciona em conjunto com as características quantitativas. Na prática, talvez não seja possível alcançar todas as características qualitativas e, nesse caso, um equilíbrio ou compensação entre algumas delas poderá ser necessário.

Está correto o que se afirma em

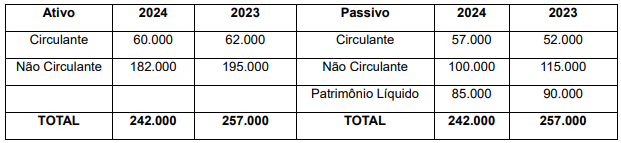

À luz da Lei nº 11.638/2007, as Demonstrações Contábeis dessa entidade devem ser auditadas por auditor independente registrado no(a):