Questões de Concurso

Para ciências contábeis

Foram encontradas 90.270 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Devido a um equívoco, o sistema orçamentário da Prefeitura Municipal não está identificando corretamente os valores inscritos em Restos a Pagar Processados e Restos a Pagar Não Processados do exercício de 2024. Diante desta situação, o Contador do órgão recorreu aos dados do referido exercício:

- Valor inicial da dotação: R$ 2.400.000,00.

- Valor de empenhos cancelados no exercício: R$ 100.000,00.

- Valor empenhado no exercício: R$ 1.900.000,00.

- Valor pago no exercício: R$ 1.600.000,00.

- Valor liquidado no exercício: R$ 1.700.000,00.

Considerando somente os dados acima, é correto afirmar que, respectivamente, os valores inscritos em Restos a Pagar Processados e Restos a Pagar Não Processados foram:

As despesas realizadas por órgãos públicos devem cumprir um rito que tem início na elaboração da proposta orçamentária e finaliza com seu efetivo pagamento. Analise as afirmativas abaixo que tratam das etapas do empenho e liquidação da despesa pública:

I - No caso de aquisição de bens, o empenho deve ser realizado somente após o recebimento das mercadorias.

II - O empenho pode ser realizado por estimativa ou de forma global, quando estiver sujeito a parcelamento.

III - No caso de serviços terceirizados, somente no momento da liquidação será conhecido o valor exato a ser pago.

IV - A liquidação da despesa é um ato administrativo obrigatório para que ocorra o pagamento das despesas orçamentárias.

Estão corretas:

Diante da dúvida apresentada, pede-se ao Candidato que assinale a alternativa que apresenta o grupo da empresa pública que pertence a conta contábil que deve receber o registro credor:

Suponha que um Município do Estado do Paraná tenha realizado o Leilão de um bem ocioso (veículo), tendo em vista que o Ente público adquiriu novos veículos para sua frota. Os dados da operação foram os seguintes:

- Valor de aquisição do bem: R$ 300.000,00.

- Data da aquisição (mesma data do início do uso): 01/05/2022.

- Valor residual do bem: R$ 60.000,00.

- Vida útil estimada: 5 (cinco) anos.

- Data da alienação (venda): 31/01/2025.

- Valor da alienação: R$ 130.000,00.

Com base nos dados apresentados e, sabendo que a depreciação do bem é linear (não acelerada), assinale o valor do resultado bruto da venda do bem:

A contabilidade acompanha e demonstra a mutação patrimonial ocorrida ao longo de determinado período, servindo como importante fonte para a tomada de decisão. Considere as seguintes informações para a resolução da questão:

- Compra de mercadorias para estoque, com pagamento a ser realizado em 30 (trinta) dias: R$ 200.000,00.

- Pagamentos de fornecedor referente serviço prestado no mês anterior (despesa já apropriada): R$ 140.000,00.

- Adiantamento salarial concedido: R$ 180.000,00.

- Apropriação (registro contábil) de despesa do mês a ser paga no quinto dia do mês seguinte: R$ 150.000,00.

- Transferência de recursos para aplicação financeira com liquidez imediata: R$ 100.000,00.

- Compra de Ativo Imobilizado para pagamento em 10 (dez) parcelas mensais e consecutivas: valor original da operação: R$ 250.000,00.

- Recebimento receita ocorrida no mês anterior (receita já apropriada): R$ 350.000,00.

Com base nas informações acima, é possível afirmar que a variação do Ativo Circulante e Passivo Circulante, respectivamente, corresponde a:

Ao final do mês de Janeiro de 2025 foram realizados os seguintes registros contábeis no sistema patrimonial de um Ente público:

- Folha de pagamento bruta: R$ 3.100.000,00.

- Previdência Social descontada dos trabalhadores: R$ 350.000,00.

- Imposto de Renda Retido na Fonte: R$ 200.000,00.

- Previdência Social patronal: R$ 600.000,00.

- Provisão (apropriação) mensal de férias a pagar: R$ 250.000,00.

- Consignações retidas para repasse a terceiros: R$ 100.000,00.

Com base somente nas informações acima, o valor do aumento do Passivo do Ente público foi de:

Considerando esse contexto, a opção que apresenta um documento fiscal vem a ser:

O objetivo em informar à Receita Bruta, incluindo essas deduções, é para que o usuário das informações tenha acesso a esses dados (no item deduções) que, sem dúvida, são valiosos indicadores de eficiência ou ineficiência dos departamentos de produção e venda. Considerando a afirmação acima, indica-se uma Dedução da Receita Bruta em:

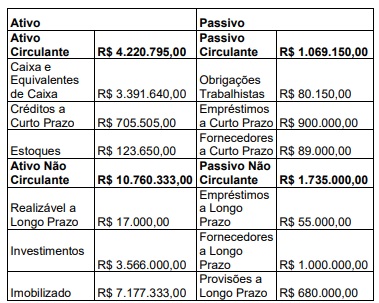

A planilha a seguir apresenta o balanço da Prefeitura de Patrimonialópolis no Exercício X1.

Com base no balanço da Prefeitura de Patrimonialópolis, é possível afirmar que o índice de liquidez seca em X1 é: