Questões de Concurso

Para ciências contábeis

Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

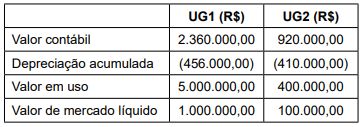

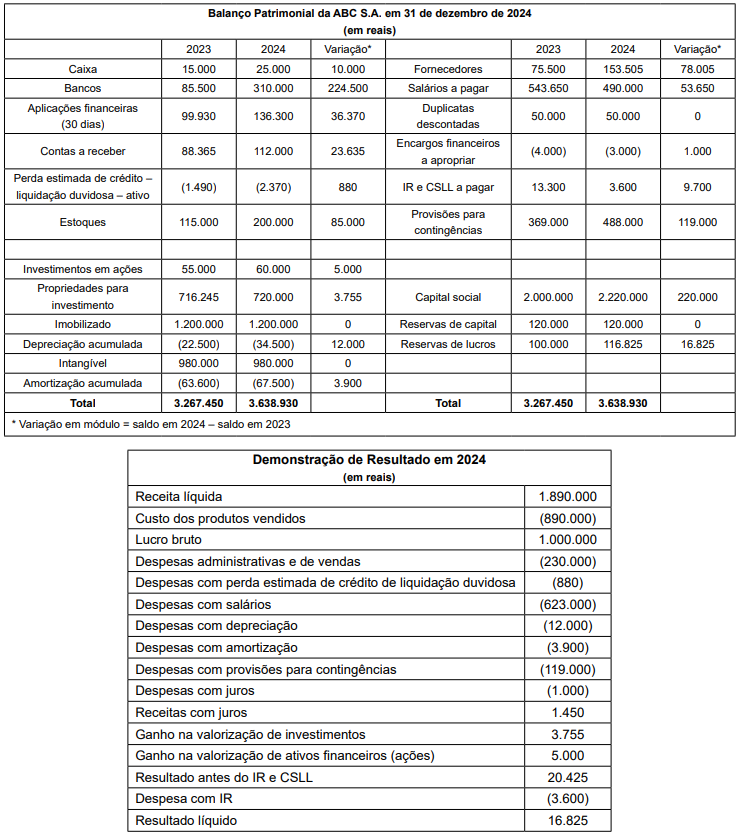

Considere os dados a seguir para responder à questão:

A ABC S.A. apresentou as seguintes demonstrações contábeis relativas ao exercício de 2024:

Políticas Contábeis da ABC S.A.:

• Juros recebidos e pagos são classificados como atividades operacionais.

• Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) são classificados como atividades operacionais.

• Duplicatas descontadas são classificadas como atividades operacionais.

• A entidade elabora a demonstração de fluxo de caixa para fins de divulgação pelo método indireto.

Outras informações:

• Juros foram pagos e recebidos.

• A integralização de capital foi realizada em dinheiro.

Considere os dados a seguir para responder à questão:

A ABC S.A. apresentou as seguintes demonstrações contábeis relativas ao exercício de 2024:

Políticas Contábeis da ABC S.A.:

• Juros recebidos e pagos são classificados como atividades operacionais.

• Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) são classificados como atividades operacionais.

• Duplicatas descontadas são classificadas como atividades operacionais.

• A entidade elabora a demonstração de fluxo de caixa para fins de divulgação pelo método indireto.

Outras informações:

• Juros foram pagos e recebidos.

• A integralização de capital foi realizada em dinheiro.

Considere os dados a seguir para responder à questão:

A ABC S.A. apresentou as seguintes demonstrações contábeis relativas ao exercício de 2024:

Políticas Contábeis da ABC S.A.:

• Juros recebidos e pagos são classificados como atividades operacionais.

• Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) são classificados como atividades operacionais.

• Duplicatas descontadas são classificadas como atividades operacionais.

• A entidade elabora a demonstração de fluxo de caixa para fins de divulgação pelo método indireto.

Outras informações:

• Juros foram pagos e recebidos.

• A integralização de capital foi realizada em dinheiro.

1 – Pagamento de impostos apurados do período anterior

2 – Pagamento de duplicata com juros de mora

3 – Apropriação do consumo de energia elétrica

4 – Compra de material de permanente, a prazo

Observação: D=Débito e C=crédito

Entre as alternativas a seguir, qual caracteriza a correta escrituração de um dos fatos contábeis descritos?

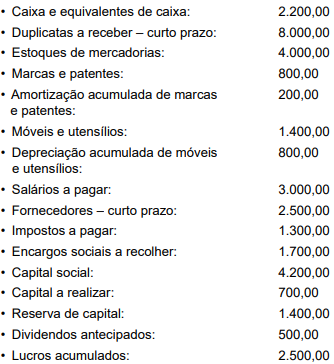

Ao elaborar o balanço patrimonial, os valores, em R$, relativos ao ativo não circulante, ao capital de terceiros e ao capital próprio serão, respectivamente, de

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é