Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

“O(A)________________ deve ser suficientemente detalhado(a) para permitir a um auditor experiente, sem nenhum conhecimento prévio da auditoria, entender a natureza, a época, o escopo e os resultados dos procedimentos executados, a evidência de auditoria obtida para fundamentar as conclusões e recomendações da auditoria, o raciocínio por trás de todas as questões relevantes que exigiram o exercício de julgamento profissional e as respectivas conclusões.”

Assinale a alternativa em que a expressão preenche corretamente a lacuna do trecho.

Durante auditoria realizada no contrato de fornecimento de merenda escolar firmado pela Prefeitura X, os auditores públicos realizaram diversos procedimentos, incluindo visitas a escolas para observar, em tempo real, a entrega dos alimentos por parte da empresa contratada, verificando horário, quantidade e forma de armazenamento.

Com base nessa informação, assinale a alternativa que apresenta corretamente o procedimento de auditoria descrito.

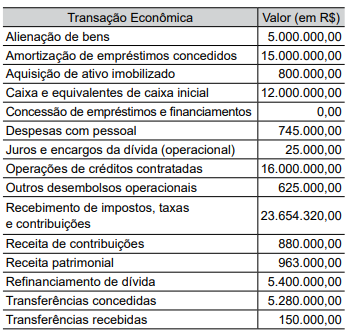

Observe atentamente as informações a seguir:

ÓRGÃO/ENTIDADE: Prefeitura do Município de X

OBJETIVO: Verificar a regularidade da execução física e financeira de transferências voluntárias que apresentem risco de não alcançarem a sua finalidade, diante da classificação “fracasso” do painel Classificação de Risco em Transferências Voluntárias, disponibilizado no portal corporativo.

É correto afirmar que a tabela corresponde ao que, em auditoria governamental, se convencionou chamar

Considerando o disposto na legislação que trata da prevenção e combate à lavagem de dinheiro, bem como os principais órgãos da governança corporativa, julgue o item subsequente.

A assembleia geral é o órgão máximo de deliberação nas sociedades anônimas, responsável por decisões como a eleição de administradores e aprovação de contas.

No que se refere à estrutura de gestão de riscos corporativos denominada COSO ERM (enterprise risk management), julgue o seguinte item.

A adoção da referida estrutura substitui a necessidade de controles internos tradicionais nas organizações.

No que se refere à estrutura de gestão de riscos corporativos denominada COSO ERM (enterprise risk management), julgue o seguinte item.

Nessa estrutura, a comunicação e o reporte de informações sobre riscos dentro da organização são considerados elementos de pouca importância.

Julgue o item a seguir, referente a responsabilidades do auditor quanto a fraude e erro, controles de qualidade e aspectos relacionados à independência profissional.

O auditor é responsável por prevenir a ocorrência de fraudes na entidade auditada, devendo identificar todas as distorções dolosas antes da emissão do relatório.

Julgue o item a seguir, referente a responsabilidades do auditor quanto a fraude e erro, controles de qualidade e aspectos relacionados à independência profissional.

O programa de revisão externa de qualidade é obrigatório para auditorias com asseguração limitada e facultativo para auditorias com asseguração razoável realizadas por firmas de pequeno porte.

Julgue o item a seguir, referente a responsabilidades do auditor quanto a fraude e erro, controles de qualidade e aspectos relacionados à independência profissional.

A independência do auditor pode ser comprometida tanto por fatores de ordem financeira quanto por vínculos pessoais com a entidade auditada, exigindo-se, nesses casos, a adoção de salvaguardas ou a recusa do trabalho.

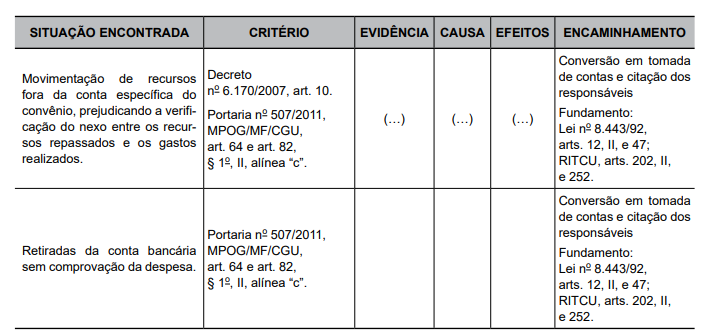

Em relação à caracterização de achados e à documentação exigida nas auditorias, julgue o item que se segue.

A caracterização de um achado de auditoria deve incluir, de forma estruturada, os elementos: critério, condição, causa e efeito. Já a recomendação, por se tratar de orientação adicional, é considerada elemento facultativo e não obrigatório no relatório de auditoria.

Em relação à caracterização de achados e à documentação exigida nas auditorias, julgue o item que se segue.

A documentação da auditoria deve conter apenas os papéis de trabalho essenciais para fundamentar a opinião do auditor, sendo desnecessário arquivar registros sobre itens avaliados que não resultaram em achados ou recomendações.

A respeito das técnicas e procedimentos para a obtenção de evidências, julgue o seguinte item.

A revisão analítica permite ao auditor identificar variações e inconsistências relevantes por meio da comparação de saldos contábeis e indicadores, e as entrevistas com funcionários e gestores podem ser utilizadas para esclarecer tais variações.

A respeito das técnicas e procedimentos para a obtenção de evidências, julgue o seguinte item.

A conferência de cálculos é uma técnica que permite ao auditor verificar a exatidão aritmética de registros contábeis, sendo frequentemente aplicada em documentos como folhas de pagamento, faturas e demonstrativos financeiros.

Acerca do planejamento da auditoria, dos riscos envolvidos e da utilização de técnicas e instrumentos associados à avaliação de controles e à obtenção de evidência, julgue o item a seguir.

Quando os controles internos da entidade são considerados ineficazes, dispensa-se o registro de sua avaliação nos papéis de trabalho do auditor.

Acerca do planejamento da auditoria, dos riscos envolvidos e da utilização de técnicas e instrumentos associados à avaliação de controles e à obtenção de evidência, julgue o item a seguir.

A amostragem estatística em auditoria proporciona maior objetividade e confiabilidade aos resultados, sendo ela preferível quando se busca reduzir o risco de auditoria a níveis aceitáveis.

Acerca do planejamento da auditoria, dos riscos envolvidos e da utilização de técnicas e instrumentos associados à avaliação de controles e à obtenção de evidência, julgue o item a seguir.

A ausência de papéis de trabalho que evidenciem os julgamentos profissionais realizados pelo auditor durante a auditoria não compromete o relatório, desde que as conclusões estejam devidamente expressas.