Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nessa situação hipotética e nos princípios contábeis vigentes, assinale a opção que apresenta a diferença entre o resultado contábil e o fluxo de caixa.

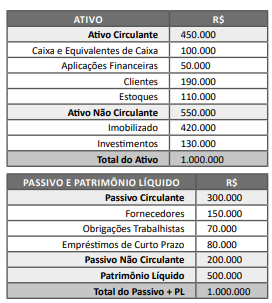

Uma empresa Ltda. apresentou o seguinte balanço patrimonial em 31/12/20X4 (valores em R$).

Com base nessa situação hipotética, nas informações apresentadas e conforme o CPC 26 (R1) – Apresentação das Demonstrações Contábeis, assinale a opção que apresenta os índices de liquidez corrente e de liquidez seca da empresa em 31/12/20X4.

Com base nessa situação hipotética e nos conceitos de Kaplan e Cooper e nas normas contábeis aplicáveis (NBC TG 16 – Estoques / CPC 16), assinale a opção que apresenta o princípio fundamental e a vantagem gerencial do método de custeio ABC.

Considerando o funcionamento do eSocial, assinale a opção correta.

Considerando essa situação hipotética e as normas da NBC TI 01, assinale a opção que apresenta o papel e os objetivos da auditoria interna.

Com base nessa situação hipotética e no CPC 26 (R1) – Apresentação das Demonstrações Contábeis – e nas disposições acerca da reapresentação retrospectiva, assinale a opção que apresenta o procedimento correto para correção do erro e divulgação das demonstrações comparativas.

Com base nessa situação hipotética e nos CPC 25, CPC 12 e CPC 26, assinale a opção que apresenta o tratamento contábil correto e o valor atualizado da provisão em 31/12/20X2.

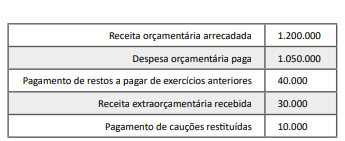

Considerando essa situação hipotética e os princípios orçamentários previstos na Constituição Federal de 1988 e na Lei nº 4.320/1964, assinale a opção que apresenta o entendimento técnico correto.

Com base nessa situação hipotética, nos dados descritos e no art. 103 da Lei nº 4.320/1964, assinale a opção que apresenta o resultado financeiro do exercício.

Assinale a opção que apresenta uma movimentação efetiva de caixa operacional.

Com base na Lei de Responsabilidade Fiscal, assinale a opção que apresenta informação obrigatória nesse relatório.

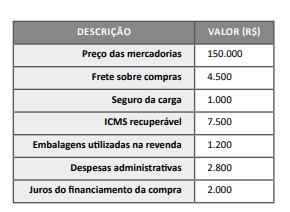

Uma empresa Ltda., comercial atacadista, adquiriu mercadorias para revenda em junho de 2025, conforme os gastos a seguir.

Com base nessa situação hipotética e no CPC 16 (R1) – Estoques, assinale a opção que apresenta os valores que compõem o custo de aquisição das mercadorias e o total correspondente.

Com base nessa situação hipotética e no pronunciamento técnico, assinale a opção que apresenta as características qualitativas fundamentais da informação contábil útil.

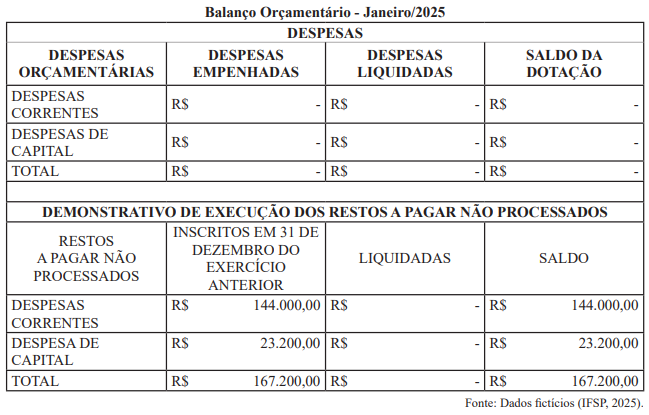

No Início de Janeiro de 2025, o Campus ABC tinha os seguintes valores em seu Balanço Orçamentário:

Neste mesmo mês, a Contabilidade empenhou:

• R$ 28.800,00 para os contratos vigentes;

• R$ 13.200,00 para compra de material de almoxarifado;

• R$ 2.000,00 para despesas de exercício anteriores referente a fatura de energia de competência de dez/24.

Também foram liquidados pela contabilidade:

• R$ 44.000,00 dos empenhos não processados em 2024 de despesas correntes;

• R$ 18.200,00 dos empenhos do exercício.

Após os lançamentos acima, e sabendo que não houveram outros lançamentos, qual o saldo total dos “Restos a Pagar não Processados” no final do mês de Janeiro de 2025?

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.