Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096224

Auditoria

Um auditor avaliou uma série de internações por

pneumonia comunitária em idosos e observou que

parte significativa recebeu antibióticos inadequados

frente ao protocolo vigente. Esse achado implica:

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096223

Auditoria

Um paciente de 54 anos, hipertenso e tabagista, deu

entrada na emergência com dor torácica típica,

sudorese e eletrocardiograma compatível com Infarto

Agudo do Miocárdio (IAM) com

Supradesnivelamento do ST (IAMCSST). No

contexto da auditoria médica, assinale

CORRETAMENTE o aspecto que deve ser

prioritariamente verificado quanto à qualidade da

assistência.

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096222

Auditoria

Em auditoria de prontuários de clínica médica,

observou-se que grande parte das condutas

terapêuticas estava registrada sem exame físico

descrito. Do ponto de vista clínico e da auditoria, isso

representa:

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096216

Auditoria

Na medicina clínica, uma anamnese mal conduzida é

fator de risco para hipodiagnóstico, aplicações

terapêuticas inadequadas e atrasos evitáveis na linha

do cuidado, prejudicando a tomada de decisão médica

e sua posterior auditoria. Com base na afirmativa,

assinale a alternativa CORRETA.

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096214

Auditoria

A auditoria prospectiva, quando corretamente

implementada, contribui para a regulação

assistencial, evitando uso inapropriado de recursos,

terapêuticas desnecessárias ou alto grau de

variabilidade profissional. Sobre a auditoria

prospectiva, assinale a alternativa CORRETA.

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor - Regulação |

Q4096213

Auditoria

Estabelece-se que, na auditoria médica, a correlação

entre a codificação da Classificação Internacional de

Doenças (CID) e os procedimentos SUS ou

Terminologia Unificada da Saúde Suplementar

(TUSS) representa um dos elementos investigativos

da pertinência técnico-assistencial. Dessa forma, é

possível AFIRMAR que:

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor |

Q4096024

Auditoria

Um paciente politraumatizado chegou à emergência

com Glasgow 7, instabilidade hemodinâmica e

trauma torácico grave. No contexto da auditoria da

qualidade da assistência, assinale

CORRRETAMENTE qual aspecto é prioritário

verificar.

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor |

Q4096012

Auditoria

A auditoria prospectiva, quando corretamente

implementada, contribui para a regulação

assistencial, evitando uso inapropriado de recursos,

terapêuticas desnecessárias ou alto grau de

variabilidade profissional. Sobre a auditoria

prospectiva, assinale a alternativa CORRETA.

Ano: 2025

Banca:

CONSULPAM

Órgão:

Prefeitura de Limoeiro do Norte - CE

Prova:

CONSULPAM - 2025 - Prefeitura de Limoeiro do Norte - CE - Médico Auditor |

Q4096011

Auditoria

Estabelece-se que, na auditoria médica, a correlação

entre a codificação da Classificação Internacional de

Doenças (CID) e os procedimentos SUS ou

Terminologia Unificada da Saúde Suplementar

(TUSS) representa um dos elementos investigativos

da pertinência técnico-assistencial. Dessa forma, é

possível AFIRMAR que:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093902

Contabilidade Pública

Considere que determinado técnico em

contabilidade da UFABC realizou a entrega de

numerário a servidor, após a emissão de empenho,

com a finalidade de realizar despesas que não

podem se subordinar ao processo normal de

aplicação. De acordo com o Manual de

Contabilidade Aplicada ao Setor Público (MCASP)

— 11ª Edição, esse procedimento é denominado

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093899

Contabilidade Pública

Considere que, em 2024, a UFABC registrou as

seguintes movimentações:

• operação de crédito por antecipação da receita no valor de R$ 320.000; • receita patrimonial de R$ 500.000; • depósitos em calção no valor de R$ 150.000; • fianças no valor de R$ 125.000; • alienação de bens móveis no valor de R$ 550.000; • receita de serviços no valor de R$ 78.000.

Tendo em vista as transações apresentadas, assinale a alternativa correta.

• operação de crédito por antecipação da receita no valor de R$ 320.000; • receita patrimonial de R$ 500.000; • depósitos em calção no valor de R$ 150.000; • fianças no valor de R$ 125.000; • alienação de bens móveis no valor de R$ 550.000; • receita de serviços no valor de R$ 78.000.

Tendo em vista as transações apresentadas, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093897

Contabilidade Pública

Considere que os seguintes fatos foram

registrados na contabilidade da UFABC:

• em 30/11/2024, ocorreu o recebimento de receitas patrimoniais no valor de R$ 12.000; • em 05/12/2024, ocorreu o Empenho da despesa no valor de R$ 65.000 para a aquisição de materiais de escritório; • em 12/12/2024, ocorreu a entrega de parte dos materiais de escritório no valor de R$ 57.000; • em 13/12/2024, ocorreu a verificação do direito adquirido pelo ente público referente aos produtos recebidos em 12/12/2024; • em 16/12/2024, ocorreu o pagamento parcial no valor de R$ 50.000.

Considere também que todas as transações foram realizadas com o mesmo fornecedor e com os mesmos produtos e que não ocorreram outras transações no exercício. Com base nessas informações, o técnico em contabilidade deve registrar na contabilidade do órgão

• em 30/11/2024, ocorreu o recebimento de receitas patrimoniais no valor de R$ 12.000; • em 05/12/2024, ocorreu o Empenho da despesa no valor de R$ 65.000 para a aquisição de materiais de escritório; • em 12/12/2024, ocorreu a entrega de parte dos materiais de escritório no valor de R$ 57.000; • em 13/12/2024, ocorreu a verificação do direito adquirido pelo ente público referente aos produtos recebidos em 12/12/2024; • em 16/12/2024, ocorreu o pagamento parcial no valor de R$ 50.000.

Considere também que todas as transações foram realizadas com o mesmo fornecedor e com os mesmos produtos e que não ocorreram outras transações no exercício. Com base nessas informações, o técnico em contabilidade deve registrar na contabilidade do órgão

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093895

Contabilidade Geral

Considere que, em 2025, a UFABC adquiriu mesas

e cadeiras novas para os estudantes, de acordo

com as seguintes informações:

• Valor dos móveis: R$ 235.000; • Custos de frete e manuseio (para recebimento e instalação): R$ 5.600; • Custos de preparação do local: R$ 460,00; • Despesas administrativas e outros gastos indiretos: R$ 14.500.

Com base nessas informações e considerando as normas contábeis aplicáveis ao reconhecimento dos ativos imobilizados, assinale a alternativa que apresenta corretamente o valor total que deve ser reconhecido como ativo imobilizado.

• Valor dos móveis: R$ 235.000; • Custos de frete e manuseio (para recebimento e instalação): R$ 5.600; • Custos de preparação do local: R$ 460,00; • Despesas administrativas e outros gastos indiretos: R$ 14.500.

Com base nessas informações e considerando as normas contábeis aplicáveis ao reconhecimento dos ativos imobilizados, assinale a alternativa que apresenta corretamente o valor total que deve ser reconhecido como ativo imobilizado.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093894

Contabilidade Pública

No âmbito da Contabilidade Aplicada ao Setor

Público, assinale a alternativa que representa o

reconhecimento de uma despesa no momento da

ocorrência do fato gerador, sob a ótica patrimonial.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093893

Contabilidade Pública

Considere que a UFABC apresentou os seguintes

saldos em seu Balanço Orçamentário em

31/12/2024: ,

• Transferências correntes: R$ 350.000; • Alienação de bens: R$ 103.000; • Recursos arrecadados em exercícios anteriores: R$ 400.000; • Operações de crédito internas: R$ 600.000; • Superávit financeiro de exercícios anteriores: R$ 320.000; • Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 120.000; • Receita com impostos: R$ 1.250.000.

Com base nessas informações, assinale a alternativa que apresenta o Saldo de Exercícios anteriores no Balanço Orçamentário de 31/12/2024.

• Transferências correntes: R$ 350.000; • Alienação de bens: R$ 103.000; • Recursos arrecadados em exercícios anteriores: R$ 400.000; • Operações de crédito internas: R$ 600.000; • Superávit financeiro de exercícios anteriores: R$ 320.000; • Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência: R$ 120.000; • Receita com impostos: R$ 1.250.000.

Com base nessas informações, assinale a alternativa que apresenta o Saldo de Exercícios anteriores no Balanço Orçamentário de 31/12/2024.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093892

Contabilidade Pública

Considere que, durante o exercício de 2024, a

UFABC apresentou as seguintes operações:

• transferência de propriedade para terceiro sem existir o correspondente valor ativo no valor de R$ 220.000; • recebimento efetivo de doações no valor de R$ 74.000; • surgimento de um passivo, sem o correspondente ativo, no valor de R$ 120.000. • diminuição do valor econômico de um ativo no valor de R$ 33.000; • extinção total de um passivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior, no valor de R$ 56.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª Edição, assinale a alternativa com o valor da Variação Patrimonial Aumentativa (VPA) e da Variação Patrimonial Diminutiva (VPD).

• transferência de propriedade para terceiro sem existir o correspondente valor ativo no valor de R$ 220.000; • recebimento efetivo de doações no valor de R$ 74.000; • surgimento de um passivo, sem o correspondente ativo, no valor de R$ 120.000. • diminuição do valor econômico de um ativo no valor de R$ 33.000; • extinção total de um passivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior, no valor de R$ 56.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 11ª Edição, assinale a alternativa com o valor da Variação Patrimonial Aumentativa (VPA) e da Variação Patrimonial Diminutiva (VPD).

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093891

Contabilidade Pública

É importante para o técnico em contabilidade

compreender os diferentes aspectos da

contabilidade aplicada ao setor público (CASP) –

orçamentário, patrimonial e fiscal –, de modo a

interpretar corretamente as informações

contábeis. Tendo isso em vista, de acordo com o

Manual de Contabilidade Aplicada ao Setor Público

(MCASP) – 11ª Edição, informe se é verdadeiro (V)

ou falso (F) o que se afirma a seguir e assinale a

alternativa com a sequência correta.

( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução. ( ) O Aspecto Patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público. ( ) O Aspecto Orçamentário compreende a apuração e evidenciação dos indicadores estabelecidos pela LRF, a fim de verificar-se o equilíbrio das contas públicas.

( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução. ( ) O Aspecto Patrimonial compreende o registro e a evidenciação da composição patrimonial do ente público. ( ) O Aspecto Orçamentário compreende a apuração e evidenciação dos indicadores estabelecidos pela LRF, a fim de verificar-se o equilíbrio das contas públicas.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093890

Contabilidade Geral

A empresa Delta realizou as seguintes operações

durante o 1º trimestre de 2025 (valores em R$):

• janeiro: venda de mercadorias no valor de 90.000, recebendo 30.000 à vista e o restante em duas parcelas iguais para os meses de fevereiro e março; • fevereiro: venda de mercadorias no valor de 60.000, recebendo 20.000 à vista e o restante em duas parcelas iguais para os meses de março e abril; • março: venda de mercadorias no valor de 100.000, recebendo 40.000 à vista e o restante em seis parcelas iguais, sendo a primeira com vencimento em abril.

Considerando os regimes de competência e de caixa, assinale a alternativa que apresenta a receita reconhecida no mês março de 2025.

• janeiro: venda de mercadorias no valor de 90.000, recebendo 30.000 à vista e o restante em duas parcelas iguais para os meses de fevereiro e março; • fevereiro: venda de mercadorias no valor de 60.000, recebendo 20.000 à vista e o restante em duas parcelas iguais para os meses de março e abril; • março: venda de mercadorias no valor de 100.000, recebendo 40.000 à vista e o restante em seis parcelas iguais, sendo a primeira com vencimento em abril.

Considerando os regimes de competência e de caixa, assinale a alternativa que apresenta a receita reconhecida no mês março de 2025.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093889

Contabilidade Pública

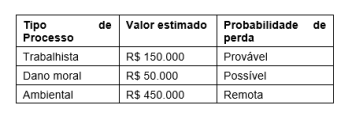

Em 31/12/2024, determinada entidade pública federal estava respondendo aos seguintes processos:

Com base nessas informações, o total de provisões a serem reconhecidas no passivo da entidade será de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

UFABC

Prova:

INSTITUTO AOCP - 2025 - UFABC - Técnico em Contabilidade |

Q4093888

Contabilidade Pública

Considere que a UFABC adquiriu em 01/01/2022

uma máquina no valor de R$ 360.000, com vida útil

estimada em 8 anos e valor residual de

R$ 50.000. Após o cálculo da depreciação do

período, o técnico em contabilidade do órgão

constatou que o valor contábil líquido do

equipamento em 31/12/2024, considerando o

método linear de depreciação, seria de