Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.075 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063806

Contabilidade Geral

Texto associado

Caso 1

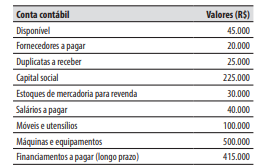

A companhia Sambaqui tem como sua principal atividade o comércio de uma única mercadoria (picolé

de leite). Sobre as suas operações de compra e venda

de mercadorias, há a incidência de um único tributo

(ICMS), não cumulativo, com alíquota de 10%.

Em 31/12/2025, a companhia Sambaqui tinha os

seguintes valores de saldos em suas contas contábeis:

Considere as seguintes informações:

ICMS: Imposto sobre a Circulação de Mercadorias e sobre prestações de Serviços de

transporte interestadual e intermunicipal e de

comunicação.

Em 31/12/2025, o saldo da conta contábil “Estoques de mercadoria para revenda”,

no valor de R$ 30.000, era relativo a 5.000

unidades.

A companhia Sambaqui avalia seu estoque

de mercadoria para revenda pelo método do

custo médio ponderado.

A apuração e pagamento do valor do ICMS

devido (a pagar), referente às operações de

compra e venda de mercadorias, é realizado

mensalmente, no dia 10 do mês seguinte à

realização das operações.

No decorrer de janeiro de 2026, ocorreram somente

as seguintes operações, que foram corretamente

registradas:

1. Compra de 10.000 unidades de picolés de

leite, pelo valor total de R$ 70.000, sendo 50%

pago à vista e 50% no prazo de 30 dias. No

valor total de R$ 70.000 está incluso o valor do

ICMS de R$ 7.000.

2. Venda à vista de 8.000 unidades de picolés de

leite, pelo valor total de R$ 80.000 (no qual

está incluso o valor do ICMS de R$ 8.000).

3. Recebimento referente a vendas realizadas

no ano de 2025, no valor de R$ 10.000 (que

estava registrado na conta contábil “Duplicatas a receber”).

4. Pagamento referente a compras efetuadas no

ano de 2025, no valor de R$ 5.000 (que estava

registrado na conta contábil “Fornecedores a

pagar”).

Em 31/01/2026, o valor do total do ativo da companhia Sambaqui foi de:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063498

Contabilidade Geral

As receitas e despesas são componentes que modificam

a situação líquida da entidade, refletindo o desempenho

econômico ao longo de um exercício social.

Considerando o impacto desses elementos no patrimônio

líquido e o regime de competência, analise as afirmativas

a seguir.

I.Receitas representam aumentos nos benefícios econômicos durante o período contábil, resultando em aumentos do patrimônio líquido, exceto aportes dos sócios.

II.Despesas são reduções nos benefícios econômicos sob a forma de saída de recursos ou aumento de passivos, que resultam em decréscimo do patrimônio líquido.

III.O resultado do período é apurado pelo confronto entre receitas e despesas, sendo transferido para o ativo circulante para aumentar a liquidez imediata.

Está correto o que se afirma em:

I.Receitas representam aumentos nos benefícios econômicos durante o período contábil, resultando em aumentos do patrimônio líquido, exceto aportes dos sócios.

II.Despesas são reduções nos benefícios econômicos sob a forma de saída de recursos ou aumento de passivos, que resultam em decréscimo do patrimônio líquido.

III.O resultado do período é apurado pelo confronto entre receitas e despesas, sendo transferido para o ativo circulante para aumentar a liquidez imediata.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063497

Contabilidade Geral

A exaustão consiste no reconhecimento da perda de

valor de recursos naturais decorrente da exploração ou

esgotamento de depósitos minerais e florestais. Acerca

do cálculo e do registro da exaustão no ativo não

circulante, registre V, para as afirmativas verdadeiras, e

F, para as falsas:

(__)A exaustão é calculada com base na relação entre a quantidade de recursos extraídos no período e a capacidade total estimada do depósito ou floresta.

(__)O registro contábil da exaustão reduz o valor contábil do recurso mineral no Ativo Não Circulante e gera um custo ou despesa no resultado do exercício.

(__)Prédios e instalações situados em uma mina devem sofrer exaustão se sua vida útil for superior ao período de exploração total da jazida mineral.

(__)A taxa de exaustão deve ser acelerada para o dobro do valor normal caso a empresa utilize turnos dobrados de trabalho na extração manual de minérios.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)A exaustão é calculada com base na relação entre a quantidade de recursos extraídos no período e a capacidade total estimada do depósito ou floresta.

(__)O registro contábil da exaustão reduz o valor contábil do recurso mineral no Ativo Não Circulante e gera um custo ou despesa no resultado do exercício.

(__)Prédios e instalações situados em uma mina devem sofrer exaustão se sua vida útil for superior ao período de exploração total da jazida mineral.

(__)A taxa de exaustão deve ser acelerada para o dobro do valor normal caso a empresa utilize turnos dobrados de trabalho na extração manual de minérios.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063496

Contabilidade Geral

A depreciação representa a alocação sistemática do

valor depreciável de um ativo tangível ao longo da sua

vida útil estimada pela administração. Considerando os

métodos de cálculo e os fatores que influenciam a taxa

de depreciação, analise as afirmativas a seguir.

I.O valor depreciável é o custo de um ativo, ou outro valor que substitua o custo, menos o seu valor residual estimado ao final da vida útil.

II.A depreciação de um ativo inicia-se quando ele está disponível para uso e não cessa quando o ativo se torna ocioso, a menos que o método de unidades produzidas seja utilizado.

III.O terreno onde está edificada a sede da empresa deve sofrer depreciação acelerada em decorrência do desgaste natural provocado por variações climáticas sazonais.

Está correto o que se afirma em:

I.O valor depreciável é o custo de um ativo, ou outro valor que substitua o custo, menos o seu valor residual estimado ao final da vida útil.

II.A depreciação de um ativo inicia-se quando ele está disponível para uso e não cessa quando o ativo se torna ocioso, a menos que o método de unidades produzidas seja utilizado.

III.O terreno onde está edificada a sede da empresa deve sofrer depreciação acelerada em decorrência do desgaste natural provocado por variações climáticas sazonais.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063495

Contabilidade Geral

A avaliação patrimonial é o processo de atribuir valor aos

elementos do ativo e do passivo para a demonstração da

situação real da entidade. Considerando os métodos de

avaliação previstos na legislação societária e nas normas

internacionais, analise as afirmativas a seguir.

I.O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

II.O valor de custo histórico deve ser mantido invariavelmente no balanço, sendo proibido qualquer ajuste por perda por desvalorização em ativos imobilizados.

III.O valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados de conclusão e dos custos estimados necessários para a venda.

Está correto o que se afirma em:

I.O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

II.O valor de custo histórico deve ser mantido invariavelmente no balanço, sendo proibido qualquer ajuste por perda por desvalorização em ativos imobilizados.

III.O valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados de conclusão e dos custos estimados necessários para a venda.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063494

Contabilidade Geral

A dinâmica contábil explica que para cada aplicação de

recurso em um ativo deve existir uma origem

correspondente, seja de capital próprio ou de terceiros.

No que se refere à interpretação técnica de origens e

aplicações no contexto patrimonial, assinale a alternativa

correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063493

Contabilidade Geral

A informação contábil serve a uma vasta gama de

interessados que buscam reduzir as incertezas em seus

processos de tomada de decisão econômica e

financeira. Considerando a classificação dos usuários e

seus respectivos interesses na informação gerada pela

contabilidade, analise as afirmativas a seguir.

I.Os usuários externos, como investidores e credores, focam em informações que permitam avaliar a capacidade da entidade de gerar fluxos de caixa e pagar dívidas.

II.Os usuários internos, como gerentes e diretores, utilizam a contabilidade como instrumento de planejamento, controle e avaliação do desempenho das unidades operacionais.

III.O governo é classificado como um usuário interno, pois detém o poder de legislar sobre as normas de escrituração e de intervir na gestão direta das empresas privadas.

Está correto o que se afirma em:

I.Os usuários externos, como investidores e credores, focam em informações que permitam avaliar a capacidade da entidade de gerar fluxos de caixa e pagar dívidas.

II.Os usuários internos, como gerentes e diretores, utilizam a contabilidade como instrumento de planejamento, controle e avaliação do desempenho das unidades operacionais.

III.O governo é classificado como um usuário interno, pois detém o poder de legislar sobre as normas de escrituração e de intervir na gestão direta das empresas privadas.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063492

Contabilidade Geral

O balancete de verificação é um relatório auxiliar que

apresenta o resumo dos saldos de todas as contas do

Razão para verificar a igualdade matemática.

Considerando a finalidade e as limitações deste

demonstrativo no processo de encerramento do exercício

social, analise as afirmativas a seguir.

I.O balancete de verificação garante que todos os lançamentos foram efetuados nas contas corretas, eliminando a possibilidade de erros de classificação contábil.

II.A igualdade entre a soma dos saldos devedores e credores no balancete comprova que o método das partidas dobradas foi respeitado durante o período de escrituração.

III.Erros de omissão de um lançamento completo ou a inversão total de contas com saldos de mesma natureza podem não ser detectados apenas pela análise do balancete.

Está correto o que se afirma em:

I.O balancete de verificação garante que todos os lançamentos foram efetuados nas contas corretas, eliminando a possibilidade de erros de classificação contábil.

II.A igualdade entre a soma dos saldos devedores e credores no balancete comprova que o método das partidas dobradas foi respeitado durante o período de escrituração.

III.Erros de omissão de um lançamento completo ou a inversão total de contas com saldos de mesma natureza podem não ser detectados apenas pela análise do balancete.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063491

Contabilidade Geral

A mutação patrimonial reflete as alterações qualitativas e

quantitativas dos elementos do patrimônio, culminando

no encerramento do exercício e na apuração do lucro ou

prejuízo. Acerca dos procedimentos de registro e

encerramento, registre V, para as afirmativas

verdadeiras, e F, para as falsas:

(__)O lucro apurado no exercício deve permanecer obrigatoriamente na conta de Apuração do Resultado do Exercício − ARE sem ser distribuído ou reservado.

(__)O encerramento das contas de resultado consiste em transferir seus saldos para a conta de Apuração do Resultado do Exercício − ARE no início do próximo período.

(__)As contas patrimoniais não são encerradas ao final do exercício, pois seus saldos são transportados para o início do período contábil subsequente.

(__)A incorporação de reservas ao capital social transfere valores de reservas de lucros ou reservas de capital para o capital social, aumentando-o.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O lucro apurado no exercício deve permanecer obrigatoriamente na conta de Apuração do Resultado do Exercício − ARE sem ser distribuído ou reservado.

(__)O encerramento das contas de resultado consiste em transferir seus saldos para a conta de Apuração do Resultado do Exercício − ARE no início do próximo período.

(__)As contas patrimoniais não são encerradas ao final do exercício, pois seus saldos são transportados para o início do período contábil subsequente.

(__)A incorporação de reservas ao capital social transfere valores de reservas de lucros ou reservas de capital para o capital social, aumentando-o.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063490

Contabilidade Geral

O Ativo Imobilizado é composto por itens tangíveis

mantidos para uso na produção ou fornecimento de bens

ou serviços, ou para fins administrativos, com

expectativa de uso superior a um período. No que

concerne aos componentes do custo inicial de um item

do imobilizado, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063489

Contabilidade Geral

As perdas estimadas em créditos de liquidação duvidosa

visam ajustar o valor das contas a receber à realidade

provável de recebimento, seguindo o princípio da

prudência. Acerca da constituição e do registro contábil

dessas perdas para a adequação do ativo circulante,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__)A conta Perdas Estimadas em Créditos de Liquidação Duvidosa é uma conta redutora do ativo que possui saldo de natureza credora.

(__)A constituição da estimativa de perda deve ser baseada em dados estatísticos e histórico de inadimplência da entidade para garantir a fidedignidade.

(__)O lançamento contábil de constituição da perda envolve um débito em conta de despesa no resultado e um crédito na conta retificadora do ativo.

(__)O reconhecimento da perda estimada permite que a empresa aumente artificialmente o valor dos seus direitos a receber para melhorar os índices de liquidez.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)A conta Perdas Estimadas em Créditos de Liquidação Duvidosa é uma conta redutora do ativo que possui saldo de natureza credora.

(__)A constituição da estimativa de perda deve ser baseada em dados estatísticos e histórico de inadimplência da entidade para garantir a fidedignidade.

(__)O lançamento contábil de constituição da perda envolve um débito em conta de despesa no resultado e um crédito na conta retificadora do ativo.

(__)O reconhecimento da perda estimada permite que a empresa aumente artificialmente o valor dos seus direitos a receber para melhorar os índices de liquidez.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063488

Contabilidade de Custos

A mensuração dos estoques exige a aplicação de

critérios que garantam o registro fiel do valor dos ativos

circulantes e do impacto no resultado do exercício.

Considerando as normas brasileiras sobre custos de

estoques e o teste de valor realizável líquido, analise as

afirmativas a seguir.

I.Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, devendo a entidade optar sempre pelo menor entre os dois montantes.

II.O critério de valoração Primeiro a Entrar, Primeiro a Sair − PEPS atribui aos estoques finais os custos mais recentes de aquisição das mercadorias.

III.O custo médio ponderado móvel é um critério vedado pela legislação tributária brasileira por gerar uma avaliação irreal dos custos de reposição em períodos inflacionários.

Está correto o que se afirma em:

I.Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, devendo a entidade optar sempre pelo menor entre os dois montantes.

II.O critério de valoração Primeiro a Entrar, Primeiro a Sair − PEPS atribui aos estoques finais os custos mais recentes de aquisição das mercadorias.

III.O custo médio ponderado móvel é um critério vedado pela legislação tributária brasileira por gerar uma avaliação irreal dos custos de reposição em períodos inflacionários.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063487

Contabilidade Geral

A amortização é a redução do valor contábil de ativos

intangíveis com vida útil definida, refletindo o consumo

dos benefícios econômicos vinculados ao direito. No que

concerne aos prazos e métodos aplicáveis à amortização

conforme as normas brasileiras, assinale a alternativa

correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063486

Contabilidade Geral

Contas são instrumentos de registro que reúnem

elementos de mesma natureza e permitem o controle

das variações patrimoniais de forma individualizada.

Considerando a classificação das contas e o grupo a que

pertencem, analise as afirmativas a seguir.

I.Contas patrimoniais são aquelas que representam os bens, direitos, obrigações e a situação líquida, compondo o Balanço Patrimonial da entidade.

II.Contas de resultado são aquelas utilizadas para registrar as receitas e despesas, servindo para a demonstração do desempenho econômico do período.

III.Contas retificadoras do ativo possuem saldo de natureza devedora e servem para aumentar o valor total dos bens e direitos apresentados no balanço.

Está correto o que se afirma em:

I.Contas patrimoniais são aquelas que representam os bens, direitos, obrigações e a situação líquida, compondo o Balanço Patrimonial da entidade.

II.Contas de resultado são aquelas utilizadas para registrar as receitas e despesas, servindo para a demonstração do desempenho econômico do período.

III.Contas retificadoras do ativo possuem saldo de natureza devedora e servem para aumentar o valor total dos bens e direitos apresentados no balanço.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063485

Contabilidade Geral

O objeto de estudo da contabilidade é o patrimônio, que

se manifesta por meio de um conjunto de elementos que

possuem utilidade econômica e jurídica para a entidade.

No que tange à classificação técnica desses

componentes patrimoniais e suas características

intrínsecas, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063484

Contabilidade Geral

Os livros contábeis são instrumentos de registro e

controle que conferem autenticidade e validade jurídica

aos atos e fatos praticados pela gestão da entidade. No

que diz respeito às formalidades extrínsecas e à

obrigatoriedade do Livro Diário e do Livro Razão

conforme as Normas Brasileiras de Contabilidade,

assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063483

Contabilidade Geral

A contabilidade distingue as ocorrências cotidianas

daquelas que efetivamente alteram a composição ou o

valor do patrimônio líquido da entidade. Acerca da

distinção entre atos administrativos e fatos contábeis e

sua classificação técnica, registre V, para as afirmativas

verdadeiras, e F, para as falsas:

(__)Atos administrativos são ocorrências que não alteram o patrimônio de imediato, como a assinatura de um contrato de aluguel ou a fiança prestada.

(__)Fatos contábeis permutativos são aqueles que alteram a composição dos elementos patrimoniais sem modificar o valor total do patrimônio líquido.

(__)Fatos contábeis modificativos aumentativos são aqueles que alteram o valor do patrimônio líquido para maior, decorrentes de receitas da entidade.

(__)O fato misto é aquele que envolve simultaneamente uma permuta entre elementos patrimoniais e uma alteração no valor do patrimônio líquido.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)Atos administrativos são ocorrências que não alteram o patrimônio de imediato, como a assinatura de um contrato de aluguel ou a fiança prestada.

(__)Fatos contábeis permutativos são aqueles que alteram a composição dos elementos patrimoniais sem modificar o valor total do patrimônio líquido.

(__)Fatos contábeis modificativos aumentativos são aqueles que alteram o valor do patrimônio líquido para maior, decorrentes de receitas da entidade.

(__)O fato misto é aquele que envolve simultaneamente uma permuta entre elementos patrimoniais e uma alteração no valor do patrimônio líquido.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063482

Contabilidade Geral

Para cumprir sua finalidade de controlar e informar, a

contabilidade utiliza técnicas específicas que organizam

o registro e a divulgação dos fatos patrimoniais. No que

se refere à escrituração, às demonstrações contábeis, à

auditoria e à análise de balanços como instrumentos de

trabalho, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063481

Contabilidade Geral

O reconhecimento de itens patrimoniais no resultado do

período deve obedecer aos critérios de fidedignidade e

relevância previstos na estrutura conceitual contábil. No

que diz respeito ao reconhecimento de despesas com

estoques e à divulgação de políticas contábeis nas notas

explicativas, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063480

Contabilidade Geral

A estática patrimonial estuda o patrimônio em um

determinado momento, representando a posição

financeira e a distribuição de recursos entre ativos,

passivos e patrimônio líquido. Considerando os grupos

que compõem o balanço patrimonial e a natureza de

seus saldos, analise as afirmativas a seguir.

I.O Ativo compreende os recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que fluam benefícios econômicos futuros.

II.O Passivo representa as obrigações presentes da entidade de transferir um recurso econômico como resultado de eventos passados que ocorreram na gestão.

III.O Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos, representando o capital dos proprietários.

Está correto o que se afirma em:

I.O Ativo compreende os recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que fluam benefícios econômicos futuros.

II.O Passivo representa as obrigações presentes da entidade de transferir um recurso econômico como resultado de eventos passados que ocorreram na gestão.

III.O Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos, representando o capital dos proprietários.

Está correto o que se afirma em: