Foram encontradas 89.764 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com Artigo 105 da Lei nº 4.320/64, o Balanço Patrimonial demonstrará, entre outro:

Assinale a alternativa INCORRETA:

O auditor ao levantar uma opinião que expresse a confiabilidade dos dados, deve levar em consideração a existência do risco a que está submetido, já que cabe a ele expressar e atestar por seus conhecimentos, técnicas, e experiência, amparado pela aplicação da legislação e das normas vigentes e averiguação da veracidade e confiabilidade da informação, tomando os devidos cuidados com relação a detalhes como controles, planejamento e execução planejamento, erros, fraudes, conhecimento ou desconhecimento da área, ou seja, uma infinidade de fatores que podem prejudicar e, induzir o auditor a uma opinião equivocada e inadequada.

A respeito dos tipos de risco, assinale:

1. O Inerente,

2. De controle.

3. De detecção.

4. De amostragem.

( )Surge em função do não suprimento das necessidades por regulação internas, fazendo com que não evitem ou não detectem e assim não corrijam em tempo hábil, erros, anomalias ou deficiências da gestão da entidade. Pode-se dizer que esses riscos sempre existirão, já que não existe controle interno 100% confiável, ou seja, não existem controles perfeitos, tendo em vista que falhas podem ocorrer naturalmente.

( )Está relacionado com a natureza das operações desenvolvidas, de ocorrência de erros e deficiências na gestão, que não sejam detectados e corrigidos pelos procedimentos de controle interno, tornando assim os procedimentos contábeis não confiáveis e com possibilidade de conter erros e até mesmo fraudes. O auditor deve levar em consideração nessa avaliação a relevância de determinado fato, pois dependendo da situação, a existência de um controle pode constituir fator que eleve consideravelmente o custo e que supere o benefício proporcionado.

( )É aquele decorrente de o auditor chegar a uma conclusão diferente daquela que chegaria se analisasse todos os elementos de uma conta, e não só os elementos selecionados de comprovação, uma vez que a amostra poderá divergir da população como um todo.

( )É aquele em que os procedimentos aplicados pela auditoria não viabilizam a identificação de erros ou deficiências que em virtude da quantidade e relevância no transcorrer das movimentações possam ser significantes. Neste contexto, os procedimentos adotados pelo auditor podem induzi-lo à conclusão de não existir erros ou situações de problemas quando na verdade eles existem de fato, fazendo com que o auditor tenha uma opinião inadequada.

Assinale a sequência CORRETA:

A Auditoria de regularidade é uma espécie de auditoria governamental utilizada pelos tribunais de contas para examinar a legalidade e legitimidade dos atos da gestão dos responsáveis sujeitos a sua jurisdição, quanto aos aspectos:

I. Contábeis.

II. Financeiros.

III. Orçamentário.

IV. Patrimonial.

Estão CORRETOS:

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Prazo total: 8 anos.

Taxa de juros compostos: 11% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 971.605,27, com vencimento em 01 de dezembro de cada ano

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 285.960,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Horizontes S.A. reconheceu

No ano de 2025, a Cia. Flores Verdes reconheceu as seguintes mutações em seu Patrimônio Liquido:

Lucro liquido: R$ 800.000

Ajustes acumulados de conversão de investida no exterior: R$ 200.000 (devedor)

Distribuição e pagamento de dividendos: R$ 200.000

Com base nessas informações, a Cia. Instável reconheceu

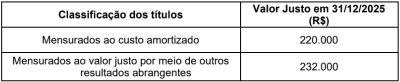

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,