Questões de Concurso

Para ciências contábeis

Foram encontradas 89.671 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3937472

Análise de Balanços

No que diz respeito à administração financeira e orçamentária nas organizações, julgue o item a seguir.

A liquidez na Administração Pública prioriza a capacidade imediata de pagar as despesas correntes, utilizando indicadores que consideram a disponibilidade de caixa líquida.

Q3937469

Análise de Balanços

No que diz respeito à administração financeira e orçamentária nas organizações, julgue o item a seguir.

A estrutura de capital refere‑se às decisões a respeito dos investimentos que comporão o ativo da organização, tais como prédios e instalações, máquinas, equipamentos e veículos.

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Analista (Folha de Pagamentos) |

Q3935698

Contabilidade Geral

O SEFIP (Sistema Empresa de Recolhimento do FGTS e

Informações à Previdência Social) é uma ferramenta

utilizada pelos empregadores para consolidar dados

trabalhistas e previdenciários. Assinale a alternativa que

indica a principal guia de recolhimento gerada através do

processamento de dados nesse sistema.

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Analista (Qualidade) |

Q3935528

Auditoria

Na preparação para a auditoria interna do Sistema de

Gestão da Qualidade (SGQ), o Analista (Qualidade)

organizou evidências e verificou se os processos

estavam sendo executados conforme requisitos internos

e requisitos da norma aplicável. O objetivo era identificar

conformidades, não conformidades e oportunidades de

melhoria, antes de avaliações externas, fortalecendo a

governança do sistema. Analise as afirmativas:

I.Auditoria interna avalia conformidade do SGQ com requisitos da organização e requisitos aplicáveis.

II.Auditoria interna pode apoiar a melhoria ao identificar desvios e oportunidades em processos.

III.Auditoria interna tem finalidade exclusivamente punitiva, voltada a responsabilização individual.

Assinale a alternativa CORRETA.

I.Auditoria interna avalia conformidade do SGQ com requisitos da organização e requisitos aplicáveis.

II.Auditoria interna pode apoiar a melhoria ao identificar desvios e oportunidades em processos.

III.Auditoria interna tem finalidade exclusivamente punitiva, voltada a responsabilização individual.

Assinale a alternativa CORRETA.

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Analista (Qualidade) |

Q3935522

Auditoria

No processo de padronização dos procedimentos

internos, o Analista (Qualidade) utilizou instrumentos

gráficos para facilitar a compreensão tanto da estrutura

hierárquica quanto da sequência lógica das atividades

executadas. Esses instrumentos auxiliaram no

treinamento de servidores e na identificação de gargalos.

Sobre organogramas e fluxogramas, assinale a

alternativa CORRETA.

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Analista (Qualidade) |

Q3935518

Auditoria

Após uma auditoria interna, foi registrada uma não

conformidade por descumprimento de requisito do

procedimento, com evidências de repetição do mesmo

erro em períodos anteriores. O Analista (Qualidade)

conduziu o tratamento formal, priorizando que o

problema não voltasse a ocorrer, com base em análise

estruturada do que gerou o desvio. Nessa situação,

assinale a alternativa CORRETA.

Q3935087

Auditoria

A auditoria interna tem como objetivo agregar valor à organização.

Assinale a alternativa correta sobre suas atividades.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934718

Análise de Balanços

Na análise das demonstrações contábeis, os índices de liquidez

são utilizados para medir a solidez da base financeira da empresa.

De acordo com Matarazzo, o índice de liquidez seca

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

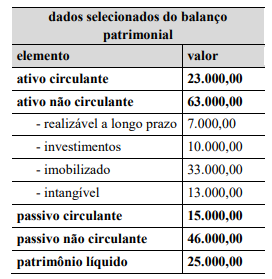

Q3934717

Análise de Balanços

Os dados apresentados na tabela a seguir foram extraídos

das demonstrações contábeis consolidadas da Cia. Alfa, em

31/12/2025, sendo os valores expressos em milhões de reais.

Considerando os dados apresentados na situação hipotética precedente e as definições clássicas de índices de estrutura de capital propostas por Matarazzo, assinale a opção correta.

Considerando os dados apresentados na situação hipotética precedente e as definições clássicas de índices de estrutura de capital propostas por Matarazzo, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934716

Contabilidade Pública

Suponha que, no último quadrimestre de determinado exercício

financeiro, um ente público estadual tenha apurado uma receita

corrente líquida (RCL) de R$ 20 bilhões, parâmetro ajustado para

fins de controle de gasto com pessoal. Nesse caso, de acordo com

os limites impostos pela Lei de Responsabilidade Fiscal para

despesas com pessoal no âmbito do Poder Executivo estadual, o

limite de alerta pelo tribunal de contas respectivo para o referido

ente público é de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

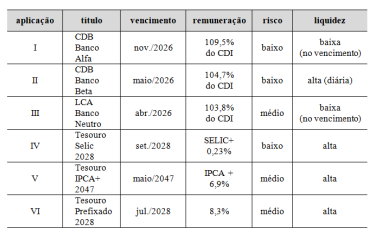

Q3934715

Contabilidade Pública

O quadro a seguir detalha aplicações em renda fixa detidas

por determinado ente público ao final do exercício de 2025.

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934714

Contabilidade Pública

O MCASP estabelece determinadas regras de integridade para o

plano de contas aplicado ao setor público (PCASP), entre as

quais há regras relativas aos lançamentos contábeis. De acordo

com estas regras, um lançamento a débito na conta clientes

(classe 1) pode ter como contrapartida a conta

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934713

Contabilidade Pública

No início de 2025, a secretaria de meio ambiente de

determinado estado da Federação iniciou o Projeto Monitor

Ambiental, cujo objetivo é desenvolver um sistema

informatizado próprio para monitorar a qualidade dos recursos

naturais (água, ar, solo) e a saúde dos ecossistemas (fauna e

flora), além de disponibilizar um painel de acompanhamento

online para controle social. No primeiro semestre, os recursos

aplicados foram destinados (i) à realização de estudos técnicos

preliminares para avaliar a viabilidade do sistema; (ii) ao

levantamento de requisitos junto aos atores envolvidos nos

processos de monitoramento; e (ii) à contratação de consultoria

para a análise de soluções tecnológicas existentes no mercado.

Após os estudos preliminares e a comprovação da viabilidade

técnica, a secretaria optou por desenvolver o sistema, de modo

que, no segundo semestre, foram aplicados recursos (i) no

desenvolvimento de protótipos iniciais do sistema; (ii) na

realização de testes-piloto em dois polos de monitoramento; (iii)

na realização de ajustes no software com base nos resultados dos

testes; e (iv) na capacitação da equipe interna de TI para operar e

manter o sistema. A secretaria recebeu dotação orçamentária para

cobrir os custos do projeto e tem a expectativa de que o sistema

poderá ser utilizado por pelo menos 10 anos, o que contribuirá

para maior eficiência no monitoramento da qualidade dos

recursos naturais e da saúde dos ecossistemas, bem como

possibilitará a geração de base de dados e históricos que

propiciem avaliações mais precisas.

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.

Com base na situação hipotética apresentada e nas disposições da NBC TSP 08 – Ativo Intangível, assinale a opção correta acerca do tratamento contábil adequado dos gastos do Projeto Monitor Ambiental.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934712

Contabilidade Pública

Até o final do exercício de 20X1, uma entidade pública

apurava a depreciação da sua frota de veículos pelo método da

linha reta (contas constantes). A partir da análise de um relatório

produzido pela superintendência de gestão da frota, que incluía

informações sobre valores históricos e de mercado dos veículos,

a entidade deliberou e optou pela adoção do método da soma dos

dígitos para depreciação dos veículos, por entender que esse

método representaria mais adequadamente o padrão de consumo

dos benefícios econômicos associados aos veículos da frota.

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934711

Contabilidade Pública

Para fins de elaboração de demonstrações contábeis

consolidadas, o MCASP, alinhado com a NBC TSP 17,

exemplifica itens ―que não serão excluídos nos demonstrativos

consolidados do orçamento fiscal e da seguridade social‖. Esses

itens incluem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934710

Contabilidade Pública

A norma NBC TSP 13 traz orientações para apresentação de

informação orçamentária nas demonstrações contábeis, a partir

de conceitos que possibilitem o acompanhamento dos valores

aprovados e realizados ao longo de um ciclo de execução

orçamentária. Em relação aos conceitos relevantes para a

apresentação de informação orçamentária, assinale a opção

correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

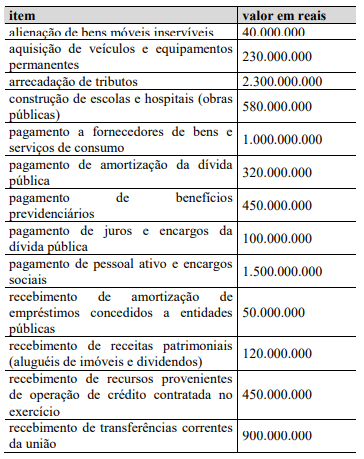

Q3934709

Contabilidade Pública

Ao elaborar a demonstração dos fluxos de caixa de um ente

da Federação, a equipe da contabilidade apurou os seguintes

ingressos e desembolsos de caixa ocorridos no exercício de 2024,

os quais foram registrados no sistema de execução orçamentária e

financeira.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Com base nas informações apresentadas na situação hipotética precedente e nas disposições da NBC TSP 12, assinale a opção em que é corretamente apresentado o fluxo de caixa líquido das atividades operacionais desse ente da Federação em 2024, em reais.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934708

Contabilidade Pública

A NBC TSP 11 orienta as entidades públicas quanto à elaboração

e apresentação das suas demonstrações contábeis. No que

concerne à compensação de valores, a referida norma dispõe que

ativos, passivos, receitas e despesas não devem ser compensados,

exceto quando exigido ou permitido por uma NBC TSP. Essa

vedação relativa à compensação de valores aplica-se

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934707

Contabilidade Pública

Uma entidade pública detém um equipamento, adquirido

há seis anos e com vida útil estimada de 12 anos. O equipamento

é um ativo não gerador de caixa, usado pela entidade na

prestação de seus serviços. Devido a mudanças significativas de

longo prazo no ambiente tecnológico, a entidade obteve, ao final

do sexto ano de uso do equipamento, indicação de que o ativo

poderia ser objeto de redução ao valor recuperável.

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Na situação hipotética precedente, para apurar o valor em uso do ativo em questão, a entidade deve, conforme a NBC TSP 09, aplicar a abordagem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934706

Contabilidade Pública

Como parte da sua política contábil para tratamento de ativos

imobilizados, a entidade pública deve escolher o modelo do custo

ou o modelo da reavaliação. Se a entidade optar pelo segundo

modelo, a reavaliação dos ativos imobilizados deve ser realizada