Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 673 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

Q2388545

Arquitetura

A primeira fase da implementação gradual do BIM, de acordo

com o Artigo 4º, inciso I, estabelece que, em 2021, deve ser

abrangida “a detecção de interferências físicas e funcionais entre

as diversas disciplinas e a revisão dos modelos de arquitetura e

engenharia, de modo a compatibilizá-los entre si”.

A ferramenta BIM, que possui as condições de compatibilizar diversos modelos de arquitetura e de engenharia de um mesmo projeto de edificações entre si, como citado acima, é:

A ferramenta BIM, que possui as condições de compatibilizar diversos modelos de arquitetura e de engenharia de um mesmo projeto de edificações entre si, como citado acima, é:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

Q2388544

Engenharia Civil

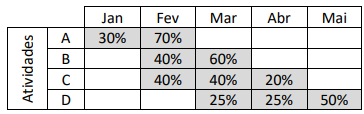

Uma obra com custo global de R$ 200 mil foi planejada para ser

executada conforme cronograma físico-financeiro sumarizado a

seguir, que apresenta os percentuais de execução financeira de

cada atividade segundo cada mês da obra.

Admitindo que a distribuição do custo global da obra entre as atividades A, B, C e D é dada, respectivamente, por 20%, 20%, 50% e 10%, é correto afirmar que:

Admitindo que a distribuição do custo global da obra entre as atividades A, B, C e D é dada, respectivamente, por 20%, 20%, 50% e 10%, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

Q2388543

Engenharia Civil

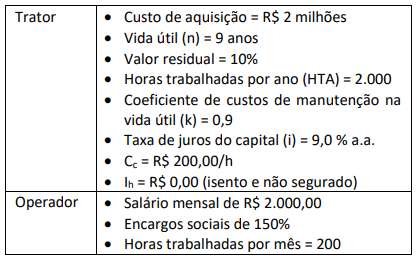

A metodologia do Sistema de Custos Referenciais de Obras (Sicro)

define o custo horário produtivo de um veículo ou equipamento

(R$/h) pela soma das parcelas relacionadas aos custos de

propriedade, de manutenção e de operação, conforme expressão

apresentada a seguir:

Chp = Dh + Jh + Mh + Cc + Cmo + Ih

onde Chp é o custo horário produtivo, Dh representa a depreciação horária, Jh representa o custo horário dos juros da oportunidade de capital, Mh corresponde ao custo horário da manutenção, Cc representa o custo horário de combustíveis, lubrificantes, filtros e graxas, Cmo é o custo horário com mão de obra de operação, e Ih representa o custo horário com seguros e impostos.

Utilizando-se a equação acima e adotando-se os dados disponibilizados abaixo, obtém-se o custo horário produtivo de R$ 475,00/h para um trator de esteiras.

A partir da aplicação da metodologia Sicro para o cálculo dos custos horários do trator citado, é correto afirmar que:

Chp = Dh + Jh + Mh + Cc + Cmo + Ih

onde Chp é o custo horário produtivo, Dh representa a depreciação horária, Jh representa o custo horário dos juros da oportunidade de capital, Mh corresponde ao custo horário da manutenção, Cc representa o custo horário de combustíveis, lubrificantes, filtros e graxas, Cmo é o custo horário com mão de obra de operação, e Ih representa o custo horário com seguros e impostos.

Utilizando-se a equação acima e adotando-se os dados disponibilizados abaixo, obtém-se o custo horário produtivo de R$ 475,00/h para um trator de esteiras.

A partir da aplicação da metodologia Sicro para o cálculo dos custos horários do trator citado, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

Q2388542

Auditoria de Obras Públicas

A Lei nº 14.133/2021 representa a mais recente legislação

referente a licitações e contratos administrativos, estabelecendo

diretrizes abrangentes para os processos de aquisição e acordos

firmados pelas diversas instâncias da Administração Pública no

território nacional. Essa lei desempenha um papel crucial ao

unificar, num único arcabouço legal, o regime jurídico que,

anteriormente, estava disperso em várias normativas legais, a

exemplo da Lei nº 8.666/1993, da Lei nº 10.520/2002 e da Lei

nº 12.462/2011.

Desde 2003, o Sistema Nacional de Pesquisa de Custos e Índices de Construção Civil (Sinapi) é a referência oficial na elaboração de orçamentos públicos de obras e serviços de engenharia financiados pelo governo federal. A Lei nº 14.133/2021 reitera a utilização prioritária do Sinapi e estende essa orientação para outros entes federativos.

Sobre o Sinapi e a sua aplicação, é correto afirmar que:

Desde 2003, o Sistema Nacional de Pesquisa de Custos e Índices de Construção Civil (Sinapi) é a referência oficial na elaboração de orçamentos públicos de obras e serviços de engenharia financiados pelo governo federal. A Lei nº 14.133/2021 reitera a utilização prioritária do Sinapi e estende essa orientação para outros entes federativos.

Sobre o Sinapi e a sua aplicação, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388516

Direito Administrativo

Semana passada, os agentes competentes de determinada

sociedade de economia mista estadual passaram a analisar as

normas atinentes à aquisição de produtos pela mencionada

entidade administrativa, em especial a legislação aplicável para

tal finalidade e a viabilidade de ser exigida amostra ou de ser

indicada uma marca específica para tanto, tendo em vista a

necessidade de padronização.

Acerca dessa situação hipotética, é correto afirmar que:

Acerca dessa situação hipotética, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388515

Direito Administrativo

Daiane, servidora pública ocupante de cargo efetivo do Estado da

Paraíba, exerce a atribuição de agente da contratação. Ao ser

questionada sobre a sequência de fases que rege o rito

procedimental comum da concorrência e do pregão, no âmbito

da Lei nº 14.133/2021, ela respondeu corretamente o seguinte:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388514

Legislação Federal

Após o devido procedimento licitatório, a sociedade empresária

Astuta formalizou com o Estado Beta contrato de concessão de

determinado serviço público, remunerado exclusivamente por

tarifa. Ocorre que, na operação de tal mister, a referida

concessionária almeja contratar terceiro para o exercício de

atividade que é considerada inerente ao serviço concedido, que

inclui a contratação de mão de obra, a ser realizada diretamente

para a sociedade Astuta.

Considerando exclusivamente os fatos narrados, à luz do disposto na Lei nº 8.987/1995 e da jurisprudência do Supremo Tribunal Federal, é correto afirmar que:

Considerando exclusivamente os fatos narrados, à luz do disposto na Lei nº 8.987/1995 e da jurisprudência do Supremo Tribunal Federal, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388513

Direito Administrativo

Imagine que o Estado da Paraíba almeje realizar a contratação de

uma obra, pelo regime delimitado como aquele em que o

contratado é responsável por elaborar e desenvolver o projeto

executivo, executar obras e serviços de engenharia, fornecer

bens ou prestar serviços especiais e realizar montagem, teste,

pré-operação e as demais operações necessárias e suficientes

para a entrega final do objeto.

À luz do disposto na Lei nº 14.133/2021, tal definição corresponde a uma:

À luz do disposto na Lei nº 14.133/2021, tal definição corresponde a uma:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388512

Direito Administrativo

Sob o fundamento de atender às peculiaridades locais, o Estado

Alfa, após o devido processo legislativo, fez editar uma lei que

dispõe sobre licitação e contratação.

À luz da orientação do Supremo Tribunal Federal, tal norma poderia versar sobre:

À luz da orientação do Supremo Tribunal Federal, tal norma poderia versar sobre:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388511

Auditoria Governamental

Uma entidade pública estruturou uma superintendência,

diretamente ligada à alta administração, que tinha, entre as suas

atribuições, o fornecimento de assistência ao gerenciamento de

riscos. Inicialmente a superintendência desenvolveu uma

proposta de política de gestão de riscos para a organização, que

foi aprovada pela administração; estruturou uma metodologia

para identificação, avaliação e gestão de riscos; e promoveu a

difusão da política e da metodologia, com um robusto plano de

capacitação.

À luz do Novo Modelo de Três Linhas, a atuação da superintendência na referida entidade:

À luz do Novo Modelo de Três Linhas, a atuação da superintendência na referida entidade:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388510

Auditoria Governamental

Tanto nas organizações privadas quanto nas públicas, o

gerenciamento de riscos possibilita aos administradores tratar

com eficácia as incertezas, os riscos e as oportunidades a elas

associados, de forma a aprimorar a capacidade de geração de

valor (COSO ERM).

O COSO ERM afirma que o gerenciamento de riscos corporativos requer o comprometimento da alta administração e a adoção de procedimentos alinhados à estratégia organizacional, dos quais o primeiro a ser considerado refere-se à:

O COSO ERM afirma que o gerenciamento de riscos corporativos requer o comprometimento da alta administração e a adoção de procedimentos alinhados à estratégia organizacional, dos quais o primeiro a ser considerado refere-se à:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388509

Auditoria Governamental

Uma entidade pública passou por um processo de reestruturação

interna e avaliação da sua estrutura administrativa e operacional

como marco dos seus 50 anos de existência. Alguns dos

desdobramentos desse processo foram:

i. a criação de uma unidade de gestão da integridade, com equipe dedicada e diretamente subordinada à alta administração;

ii. a designação de uma comissão de ética, com mandato e atribuições definidas, comprometida em elaborar um código de ética para a entidade e seus colaboradores;

iii. a criação de um site institucional com material informativo sobre ética e integridade no âmbito organizacional; e

iv. a realização de um seminário para difusão da cultura da ética e integridade na organização, além do lançamento de um programa de capacitação sobre a temática.

As ações empreendidas pela entidade estão associadas a um dos componentes da Estrutura Integrada de Controle Interno (COSO I), qual seja:

i. a criação de uma unidade de gestão da integridade, com equipe dedicada e diretamente subordinada à alta administração;

ii. a designação de uma comissão de ética, com mandato e atribuições definidas, comprometida em elaborar um código de ética para a entidade e seus colaboradores;

iii. a criação de um site institucional com material informativo sobre ética e integridade no âmbito organizacional; e

iv. a realização de um seminário para difusão da cultura da ética e integridade na organização, além do lançamento de um programa de capacitação sobre a temática.

As ações empreendidas pela entidade estão associadas a um dos componentes da Estrutura Integrada de Controle Interno (COSO I), qual seja:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388508

Auditoria Governamental

Como medida para auxiliar na afetividade do seu trabalho, a

CGE/PB estabeleceu um processo para o acompanhamento do

atendimento das recomendações pelas unidades auditadas a fim

de avaliar se os gestores efetivamente implementaram as ações

acordadas ou se a gestão aceitou o risco de não agir (Portaria nº

0004/2023/GSC/CGE, de 31 de julho de 2023).

Ao monitorar o atendimento de uma recomendação, foi constatado que a entidade auditada atendeu cerca de um terço do recomendado, o que resulta em um grau de resposta considerado:

Ao monitorar o atendimento de uma recomendação, foi constatado que a entidade auditada atendeu cerca de um terço do recomendado, o que resulta em um grau de resposta considerado:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388507

Auditoria Governamental

Conforme disposições da Portaria nº 0004/2023/GSC/CGE, a

CGE/PB pode assessorar órgãos e entidades da administração

estadual por meio de consultorias, com metodologia própria. Tais

consultorias consistem na definição do desenho ou redesenho de

processos, com abordagem baseada em riscos e nos objetivos

estratégicos ou operacionais a fim de melhorar as operações da

unidade demandante. Ao final do trabalho, são emitidas

recomendações baseadas nos seguintes elementos:

I. Matriz de objetivos, riscos e controles elaborada;

II. Redesenho proposto para o processo objeto da consultoria;

III. Estrutura e recursos gerenciados pela unidade demandante.

Está(Estão) alinhado(s) às disposições da Portaria nº 0004/2023/GSC/CGE somente o(s) item(ns):

I. Matriz de objetivos, riscos e controles elaborada;

II. Redesenho proposto para o processo objeto da consultoria;

III. Estrutura e recursos gerenciados pela unidade demandante.

Está(Estão) alinhado(s) às disposições da Portaria nº 0004/2023/GSC/CGE somente o(s) item(ns):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388506

Auditoria Governamental

Uma das regras de conduta do Código de Ética do The IIA (The

Institute of Internal Auditors) é que auditores internos “não

devem conscientemente fazer parte de qualquer atividade ilegal

ou se envolver em atos impróprios para a profissão de auditoria

interna ou para a organização”. Porém, comportamentos como

os listados a seguir ameaçam essa regra de conduta:

• Não aceitar a responsabilidade por erros cometidos;

• Emitir relatórios falsos ou permitir que outros o façam;

• Prestar serviços de auditoria interna para os quais não se tenha competência;

• Solicitar ou divulgar informações confidenciais sem a devida autorização.

Tais comportamentos constituem uma ameaça direta ao princípio ético da:

• Não aceitar a responsabilidade por erros cometidos;

• Emitir relatórios falsos ou permitir que outros o façam;

• Prestar serviços de auditoria interna para os quais não se tenha competência;

• Solicitar ou divulgar informações confidenciais sem a devida autorização.

Tais comportamentos constituem uma ameaça direta ao princípio ético da:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388505

Auditoria Governamental

Em decorrência de uma série de transformações nas

organizações e uma maior complexidade dos seus processos,

atualmente a auditoria interna encontra-se frente a um novo

paradigma, que se baseia na visão dos processos organizacionais

com foco na gestão de riscos para o alcance dos objetivos da

organização.

As normas de atributos dispostas no conjunto de Normas Internacionais para o exercício profissional da Auditoria Interna (The Institute of Internal Auditors) estão alinhadas a esse novo paradigma e estabelecem fundamentos do trabalho do auditor interno, que incluem:

As normas de atributos dispostas no conjunto de Normas Internacionais para o exercício profissional da Auditoria Interna (The Institute of Internal Auditors) estão alinhadas a esse novo paradigma e estabelecem fundamentos do trabalho do auditor interno, que incluem:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388504

Auditoria Governamental

Nos trabalhos de auditoria interna, o processo de obtenção e

avaliação das informações inclui a avaliação da efetividade das

informações obtidas.

À luz da NBC TI 01 – Da Auditoria Interna, tais informações constituem as evidências que fundamentam os resultados do trabalho e, entre outras características, devem ser relevantes, ou seja:

À luz da NBC TI 01 – Da Auditoria Interna, tais informações constituem as evidências que fundamentam os resultados do trabalho e, entre outras características, devem ser relevantes, ou seja:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388503

Auditoria Governamental

Ao preparar um relatório com os resultados de um trabalho de

auditoria operacional, os auditores devem investigar e evidenciar

os efeitos dos achados, e quantificá-los sempre que possível.

Ao investigar a descontinuidade de um contrato de fornecimento de gases que afetou equipamentos de alto valor patrimonial e apurar seu custo, um fator a ser potencialmente considerado pelo auditor interno para emissão de recomendações à entidade seria:

Ao investigar a descontinuidade de um contrato de fornecimento de gases que afetou equipamentos de alto valor patrimonial e apurar seu custo, um fator a ser potencialmente considerado pelo auditor interno para emissão de recomendações à entidade seria:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388502

Auditoria Governamental

Nos trabalhos de auditoria, pode ser necessário adotar um

processo de amostragem estatística, que garante a aleatoriedade

da seleção dos elementos que irão compor a amostra, de modo a

se obter uma amostra representativa da população e isenta de

vieses.

Diante da necessidade de obtenção de amostra sorteada de uma população com base em um intervalo fixo de seleção, após um ponto de partida ser aleatoriamente selecionado, deve-se realizar o procedimento de amostragem aleatória:

Diante da necessidade de obtenção de amostra sorteada de uma população com base em um intervalo fixo de seleção, após um ponto de partida ser aleatoriamente selecionado, deve-se realizar o procedimento de amostragem aleatória:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388501

Auditoria Governamental

Nos trabalhos de auditoria, os procedimentos de revisão analítica

auxiliam na identificação de áreas prioritárias ou áreas com

problemas, em que o auditor deverá concentrar mais atenção.

Considera-se ainda que os procedimentos de revisão analítica:

I. são exigidos na visita preliminar e facultativos em outras etapas do trabalho;

II. devem ser efetuados antes dos testes das contas patrimoniais e de resultado;

III. devem considerar mudanças na aplicação de um princípio contábil.

Está correto somente o que se afirma em:

I. são exigidos na visita preliminar e facultativos em outras etapas do trabalho;

II. devem ser efetuados antes dos testes das contas patrimoniais e de resultado;

III. devem considerar mudanças na aplicação de um princípio contábil.

Está correto somente o que se afirma em: