Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.411 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964262

Direito Constitucional

Em relação à intervenção federal, de acordo com a Constituição, pode-se afirmar que:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964261

Direito Constitucional

Em relação ao princípio da proporcionalidade no estudo dos direitos fundamentais, concebe-se, como

seu aspecto relevante:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964260

Direitos Humanos

Sobre o problema dos tratados internacionais de direitos humanos no direito brasileiro, considera-se o

seguinte:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964259

Direito Tributário

Considerando as competências constitucionais da União, dos Estados, do Distrito Federal e dos

Municípios, é correto afirmar que:

I. O direito tributário é disciplina regida como competência comum da União, dos Estados, do Distrito Federal e dos Municípios, sendo que leis complementares fixarão normas para cooperação entre esses entes, tendo em vista o equilíbrio do desenvolvimento e do bem-estar em âmbito nacional.

II. O direito tributário é disciplina regida como competência concorrente da União, dos Estados, do Distrito Federal e dos Municípios, sendo que, nesse caso, a competência da União será estabelecer normas gerais sobre o tema, não excluindo a competência suplementar dos Estados, dos Municípios e do Distrito Federal.

III. No âmbito da competência concorrente, aos Estados é permitido legislar sobre a parte geral de direito tributário, se a União não exercer essa competência.

É(São) verdadeira(s) a(s) afirmativa(s)

I. O direito tributário é disciplina regida como competência comum da União, dos Estados, do Distrito Federal e dos Municípios, sendo que leis complementares fixarão normas para cooperação entre esses entes, tendo em vista o equilíbrio do desenvolvimento e do bem-estar em âmbito nacional.

II. O direito tributário é disciplina regida como competência concorrente da União, dos Estados, do Distrito Federal e dos Municípios, sendo que, nesse caso, a competência da União será estabelecer normas gerais sobre o tema, não excluindo a competência suplementar dos Estados, dos Municípios e do Distrito Federal.

III. No âmbito da competência concorrente, aos Estados é permitido legislar sobre a parte geral de direito tributário, se a União não exercer essa competência.

É(São) verdadeira(s) a(s) afirmativa(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964258

Direito Constitucional

Em relação à Administração Pública brasileira, a recente Emenda Constitucional nº 138/2025 alterou o

art. 37 da Constituição Federal, previu relevante mudança no regime da acumulação remunerada de cargos

por servidor público e estabeleceu que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964257

Noções de Informática

Sobre conceitos acerca de programas de navegação, é correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964256

Segurança da Informação

Com referência a conceitos de segurança da informação, é correto afirmar que o software Microsoft

Defender

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964255

Noções de Informática

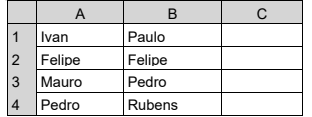

Considere o fragmento de planilha abaixo, elaborado no programa Microsoft Excel 365, versão desktop em Português (Brasil) para Windows.

Se a fórmula =PROCV(A4;B:B;1;FALSO) for inserida na célula C1, o resultado a ser apresentado nessa célula será

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964254

Noções de Informática

Em relação à computação em nuvem, considere as afirmativas a seguir.

I. No modelo SaaS, o provedor é responsável por manter a infraestrutura de nuvem.

II. A plataforma PaaS oferece um ambiente para desenvolvimento, gerenciamento e execução de aplicações.

III. A prática IaC permite que os recursos de infraestrutura sejam definidos e gerenciados por meio de código, ao invés de configurações manuais.

É verdadeiro o que é afirmado em

I. No modelo SaaS, o provedor é responsável por manter a infraestrutura de nuvem.

II. A plataforma PaaS oferece um ambiente para desenvolvimento, gerenciamento e execução de aplicações.

III. A prática IaC permite que os recursos de infraestrutura sejam definidos e gerenciados por meio de código, ao invés de configurações manuais.

É verdadeiro o que é afirmado em

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964253

Redes de Computadores

Um técnico foi chamado para solucionar um problema em uma estação de trabalho. Ao executar o

comando ipconfig no Prompt de Comando do Windows, o técnico obtém como resposta um endereço IPv4

válido (10.0.0.45), uma máscara de sub-rede correta (255.255.255.0) e o campo gateway padrão em branco.

Considerando essas informações e que a rede utiliza o protocolo DHCP para distribuição de endereços, é

correto afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964252

Direito Penal

Considere o seguinte caso concreto:

Yasmin, servidora pública da Secretaria de Estado da Fazenda, foi acusada de praticar o crime previsto no art. 3º, inciso III, da Lei nº 8.137, de 27 de dezembro de 1990 (“patrocinar, direta ou indiretamente, interesse privado perante a administração fazendária, valendo-se da qualidade de funcionário público”), tendo supostamente influído em favor de grande contribuinte, no curso de procedimento administrativo tributário que teria sido extinto indevidamente, ocasionando prejuízos substanciais ao erário. No processo criminal, Yasmin foi condenada em primeira instância à pena de reclusão de 1 ano e 7 meses, mais 40 dias-multa. Após interposição do recurso cabível, a condenação foi revertida no Tribunal de Justiça, uma vez que não se comprovou o dolo de Yasmin. No âmbito administrativo disciplinar, após a condenação criminal em primeira instância, foi instaurado procedimento administrativo para apuração da conduta atribuída à servidora, o qual não chegou ao final até o presente momento.

A respeito do caso, é lícito afirmar que

Yasmin, servidora pública da Secretaria de Estado da Fazenda, foi acusada de praticar o crime previsto no art. 3º, inciso III, da Lei nº 8.137, de 27 de dezembro de 1990 (“patrocinar, direta ou indiretamente, interesse privado perante a administração fazendária, valendo-se da qualidade de funcionário público”), tendo supostamente influído em favor de grande contribuinte, no curso de procedimento administrativo tributário que teria sido extinto indevidamente, ocasionando prejuízos substanciais ao erário. No processo criminal, Yasmin foi condenada em primeira instância à pena de reclusão de 1 ano e 7 meses, mais 40 dias-multa. Após interposição do recurso cabível, a condenação foi revertida no Tribunal de Justiça, uma vez que não se comprovou o dolo de Yasmin. No âmbito administrativo disciplinar, após a condenação criminal em primeira instância, foi instaurado procedimento administrativo para apuração da conduta atribuída à servidora, o qual não chegou ao final até o presente momento.

A respeito do caso, é lícito afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964251

Direito Administrativo

Considere o seguinte caso concreto:

Luis é servidor público estadual, regido pela Lei nº 5.810, de 24 de janeiro de 1994. Após o fim de seu estágio probatório, foi instaurado processo administrativo disciplinar contra Luis, tendo-lhe sido imputada a prática de ato tipificado como improbidade administrativa, aplicação irregular de dinheiros públicos e lesão aos cofres públicos. Após o indiciamento e ante a instauração do procedimento administrativo disciplinar pela autoridade competente, Luis pediu exoneração do cargo que ocupava, o que lhe foi autorizado pela Administração Pública.

A respeito do caso, é lícito afirmar que

Luis é servidor público estadual, regido pela Lei nº 5.810, de 24 de janeiro de 1994. Após o fim de seu estágio probatório, foi instaurado processo administrativo disciplinar contra Luis, tendo-lhe sido imputada a prática de ato tipificado como improbidade administrativa, aplicação irregular de dinheiros públicos e lesão aos cofres públicos. Após o indiciamento e ante a instauração do procedimento administrativo disciplinar pela autoridade competente, Luis pediu exoneração do cargo que ocupava, o que lhe foi autorizado pela Administração Pública.

A respeito do caso, é lícito afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964250

Direito Administrativo

Considere as seguintes afirmativas:

I. Os requisitos de validade do ato administrativo são: (a) agente competente; (b) objeto lícito, moral e possível; (c) motivo lícito, moral e real; (d) respeito às formalidades legalmente exigidas; e (e) finalidade que atenda ao interesse público.

II. A autotutela administrativa implica que ao Estado é facultado o reconhecimento da nulidade de seus próprios atos quando eivados de vícios que os tornem ilegais, respeitados os direitos adquiridos.

III. A teoria do ato administrativo também se sujeita à teoria geral do fato jurídico, a qual divide os planos do fato jurídico em plano de existência, plano de validade e plano de eficácia.

IV. Ato administrativo complexo se diferencia do ato administrativo composto, pois neste há a manifestação de mais de uma vontade administrativa autônoma, ao passo que, no primeiro, tem-se a prática de dois atos causal e teleologicamente vinculados, em que um é mera condição de eficácia e/ou validade do outro.

São verdadeiras as afirmativas

I. Os requisitos de validade do ato administrativo são: (a) agente competente; (b) objeto lícito, moral e possível; (c) motivo lícito, moral e real; (d) respeito às formalidades legalmente exigidas; e (e) finalidade que atenda ao interesse público.

II. A autotutela administrativa implica que ao Estado é facultado o reconhecimento da nulidade de seus próprios atos quando eivados de vícios que os tornem ilegais, respeitados os direitos adquiridos.

III. A teoria do ato administrativo também se sujeita à teoria geral do fato jurídico, a qual divide os planos do fato jurídico em plano de existência, plano de validade e plano de eficácia.

IV. Ato administrativo complexo se diferencia do ato administrativo composto, pois neste há a manifestação de mais de uma vontade administrativa autônoma, ao passo que, no primeiro, tem-se a prática de dois atos causal e teleologicamente vinculados, em que um é mera condição de eficácia e/ou validade do outro.

São verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964249

Direito Administrativo

Considere as seguintes afirmativas:

I. A competência para o exercício do poder de polícia é atribuída à pessoa federativa (União, Estados, Municípios e Distrito Federal) a quem o ordenamento constitucional atribuiu competência para legislar e/ou atuar sobre determinada matéria, de maneira exclusiva, privativa, comum e/ou concorrente.

II. O exercício do poder de polícia administrativa não prescinde dos atributos da autoexecutoriedade e da exigibilidade dos atos administrativos respectivos, dispensando a via judicial para cobrança de obrigações pecuniárias eventualmente impostas administrativamente, inclusive.

III. O chamado “poder disciplinar” é subespécie do poder de polícia, em que a Administração Pública atua para responsabilizar cidadãos por atos omissivos ou comissivos praticados no desempenho de suas prerrogativas.

IV. O poder normativo da Administração Pública implica a edição de normas jurídicas gerais e abstratas e, em regra, não autoriza a promulgação dos chamados “regulamentos autônomos”.

São verdadeiras as afirmativas

I. A competência para o exercício do poder de polícia é atribuída à pessoa federativa (União, Estados, Municípios e Distrito Federal) a quem o ordenamento constitucional atribuiu competência para legislar e/ou atuar sobre determinada matéria, de maneira exclusiva, privativa, comum e/ou concorrente.

II. O exercício do poder de polícia administrativa não prescinde dos atributos da autoexecutoriedade e da exigibilidade dos atos administrativos respectivos, dispensando a via judicial para cobrança de obrigações pecuniárias eventualmente impostas administrativamente, inclusive.

III. O chamado “poder disciplinar” é subespécie do poder de polícia, em que a Administração Pública atua para responsabilizar cidadãos por atos omissivos ou comissivos praticados no desempenho de suas prerrogativas.

IV. O poder normativo da Administração Pública implica a edição de normas jurídicas gerais e abstratas e, em regra, não autoriza a promulgação dos chamados “regulamentos autônomos”.

São verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964248

Direito Administrativo

Considere as seguintes afirmativas:

I. Princípios jurídicos de direito administrativo são conceitos lógico-jurídicos, revestidos de caráter genérico, universal e abstrato, internacionalmente válidos para regular a relação entre a Administração e o Cidadão.

II. A impessoalidade administrativa é princípio cujo teor normativo se dirige tanto à figura do agente público que representa a Administração – de modo que os atos praticados são imputados não ao funcionário que os pratica, mas ao órgão ou entidade administrativa em nome do qual o funcionário age – como à figura do administrado – que não pode sofrer qualquer espécie de discriminação ou privilégio, senão nos limites da lei.

III. O princípio da legalidade aplicado no direito administrativo sugere que a administração só pode realizar atos ou tomar medidas que a lei expressamente ordena, não se podendo falar em adoção de critérios de conveniência e oportunidade, ou de discricionariedade administrativa, no direito administrativo moderno.

IV. O princípio de publicidade implica a prerrogativa do cidadão de receber dos órgãos e entes públicos as informações de seu interesse particular ou de interesse coletivo ou geral, no prazo da lei, sob pena de responsabilidade, ressalvados aqueles casos de sigilo imprescindível à segurança da sociedade e do Estado.

São verdadeiras as afirmativas

I. Princípios jurídicos de direito administrativo são conceitos lógico-jurídicos, revestidos de caráter genérico, universal e abstrato, internacionalmente válidos para regular a relação entre a Administração e o Cidadão.

II. A impessoalidade administrativa é princípio cujo teor normativo se dirige tanto à figura do agente público que representa a Administração – de modo que os atos praticados são imputados não ao funcionário que os pratica, mas ao órgão ou entidade administrativa em nome do qual o funcionário age – como à figura do administrado – que não pode sofrer qualquer espécie de discriminação ou privilégio, senão nos limites da lei.

III. O princípio da legalidade aplicado no direito administrativo sugere que a administração só pode realizar atos ou tomar medidas que a lei expressamente ordena, não se podendo falar em adoção de critérios de conveniência e oportunidade, ou de discricionariedade administrativa, no direito administrativo moderno.

IV. O princípio de publicidade implica a prerrogativa do cidadão de receber dos órgãos e entes públicos as informações de seu interesse particular ou de interesse coletivo ou geral, no prazo da lei, sob pena de responsabilidade, ressalvados aqueles casos de sigilo imprescindível à segurança da sociedade e do Estado.

São verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964247

Ética na Administração Pública

Conforme o Decreto nº 4.104, de 14 de junho de 2000, que institui o Código de Ética Profissional e cria

o Conselho de Ética no âmbito da Secretaria Executiva da Fazenda, é proibido ao servidor:

I. Permitir atividade mercantil na repartição, dela participar ou dela transigir.

II. Recusar fé a documentos públicos.

III. Informar às demais instituições fazendárias ou não a ocorrência de infração à legislação vigente, especialmente contra a economia popular, no âmbito de suas respectivas especialidades e atribuições.

IV. Fomentar intriga ou discórdia entre os colegas ou entre estes e a Administração Fazendária.

São verdadeiras as afirmativas

I. Permitir atividade mercantil na repartição, dela participar ou dela transigir.

II. Recusar fé a documentos públicos.

III. Informar às demais instituições fazendárias ou não a ocorrência de infração à legislação vigente, especialmente contra a economia popular, no âmbito de suas respectivas especialidades e atribuições.

IV. Fomentar intriga ou discórdia entre os colegas ou entre estes e a Administração Fazendária.

São verdadeiras as afirmativas

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964246

Administração Pública

Entendida como a obrigação de prestar contas, accountability expressa a capacidade da Administração

Pública de responsabilizar e punir seus integrantes que, pelos processos, decisões ou comportamentos, se

revelem em desacordo com os padrões esperados de compliance. Considerando a contemporaneidade da

temática, um aspecto central da accountability é a capacidade de fazer cumprir as regras, normas e decisões

que representam as melhores práticas de gestão. Considere as seguintes afirmativas abaixo, a respeito de

tipos e características das formas de accountability:

I. Accountability Horizontal, caracterizada como ação entre iguais, por meio da fiscalização mútua entre os três poderes, baseada no sistema de pesos e contrapesos, é realizada pelos órgãos governamentais legalmente constituídos.

II. Accountability Vertical, caracterizada como ação entre desiguais, por meio do controle político, baseado no sistema eleitoral, ocorre por meio de plebiscito, referendo ou voto e é realizada pelos cidadãos.

III. Accountability Societal, caracterizada como ação entre desiguais, por meio da fiscalização de entidades da sociedade civil organizada, baseada no sistema legal vigente, é realizada por conselhos, audiências públicas e outros mecanismos formais que integram o sistema estatal de controle.

É(são) verdadeira(s) a(s) afirmativa(s)

I. Accountability Horizontal, caracterizada como ação entre iguais, por meio da fiscalização mútua entre os três poderes, baseada no sistema de pesos e contrapesos, é realizada pelos órgãos governamentais legalmente constituídos.

II. Accountability Vertical, caracterizada como ação entre desiguais, por meio do controle político, baseado no sistema eleitoral, ocorre por meio de plebiscito, referendo ou voto e é realizada pelos cidadãos.

III. Accountability Societal, caracterizada como ação entre desiguais, por meio da fiscalização de entidades da sociedade civil organizada, baseada no sistema legal vigente, é realizada por conselhos, audiências públicas e outros mecanismos formais que integram o sistema estatal de controle.

É(são) verdadeira(s) a(s) afirmativa(s)

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964245

Administração Pública

Conforme Matias Pereira (2010), o modelo de administração pública que entende a sociedade como uma

agregação de escolhas pessoais e o estado como organizador de uma arena competitiva e fiscalizador de

serviços públicos, orientado para a busca pela eficiência e pela ênfase na qualidade percebida pelos

usuários dos serviços públicos, fundamenta a concepção de administração pública baseada no(a):

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964244

Administração Pública

A necessidade de modernização do aparato estatal, combinada com a crescente demanda da sociedade

por melhores serviços públicos, levou à organização da Administração Pública brasileira em Administração

Direta e Indireta. Considerando as reformas administrativas que ocorreram ao longo da história do Brasil, a

reforma que estabeleceu formalmente a distinção entre Administração Direta e Indireta é chamada, por

convenção, como Reforma de:

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Provas:

FADESP - 2026 - SEFAZ-PA - Analista Contábil da Administração Estadual

|

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Administração |

FADESP - 2026 - SEFAZ-PA - Analista do Tesouro Estadual - Ciências Econômicas |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Psicologia |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Arquitetura e Urbanismo |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Civil |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Elétrica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Infraestrutura - Engenharia Mecânica |

FADESP - 2026 - SEFAZ-PA - Analista Fazendário de Saúde Ocupacional - Serviço Social |

Q3964243

Administração Pública

Originado no contexto do Estado Liberal, o modelo burocrático de administração pública surgiu em

resposta às pressões sociais pela ampliação e racionalização dos serviços públicos, para atender às

demandas de grandes corporações industriais e reestruturar o Estado rumo a um projeto de

desenvolvimento. Fundamentando-se no tipo ideal de burocracia formulado por Max Weber (1864-1920),

considere os itens abaixo.

I. Profissionalização, carreira, hierarquia, impessoalidade, formalismo e racionalidade da gestão.

II. Controle administrativo exercido a priori, como forma de combater a corrupção e o nepotismo.

III. Legitimidade dos governos baseados na tradição, fundamentada na dominação racional-legal.

IV. Organização caracterizada pela previsibilidade e pela especialização funcional.

Os itens que representam o ideal weberiano são:

I. Profissionalização, carreira, hierarquia, impessoalidade, formalismo e racionalidade da gestão.

II. Controle administrativo exercido a priori, como forma de combater a corrupção e o nepotismo.

III. Legitimidade dos governos baseados na tradição, fundamentada na dominação racional-legal.

IV. Organização caracterizada pela previsibilidade e pela especialização funcional.

Os itens que representam o ideal weberiano são: