Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 370 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49066

Contabilidade de Custos

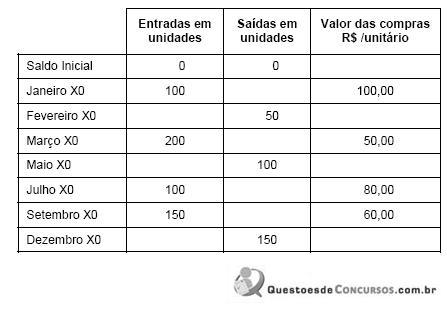

Considere as informações apresentadas, no quadro abaixo, referentes à movimentação de estoques de materiais na empresa Y.

Considerando que a apuração do custo dos produtos vendidos é feita mensalmente, o critério de avaliação dos Materiais Diretos (Preço Médio, PEPS e UEPS) que leva a empresa Y a alcançar melhor resultado no período de X0 é

Considerando que a apuração do custo dos produtos vendidos é feita mensalmente, o critério de avaliação dos Materiais Diretos (Preço Médio, PEPS e UEPS) que leva a empresa Y a alcançar melhor resultado no período de X0 é

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49065

Contabilidade de Custos

Para um ponto de equilíbrio financeiro de 100 unidades, os custos e despesas variáveis, os custos e despesas fixas, o preço líquido de venda unitário e a depreciação devem ser os expressos em:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49064

Contabilidade de Custos

Custo de Produção do Período é a soma dos custos incorridos no período dentro da fábrica. Custo da Produção Acabada é a soma dos custos contidos na produção acabada no período. Custo dos Produtos Vendidos é a soma dos custos incorridos na produção dos bens e serviços que só agora estão sendo vendidos.

Com relação à afirmação acima, e tomando-se como base para comparação o mesmo período, é correto afirmar que

Com relação à afirmação acima, e tomando-se como base para comparação o mesmo período, é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49063

Contabilidade Geral

São consideradas operações com partes relacionadas

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49062

Contabilidade Geral

Uma empresa tem inscrito um saldo relevante em seus ativos, na conta valores a receber. Nesse caso, a empresa deverá

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49061

Contabilidade Geral

Texto associado

A Cia. Poente recebe da prefeitura do município X um terreno avaliado em R$ 1.000.000,00, assumindo o compromisso de instalar nessa propriedade um parque fabril modular no valor de R$ 15.000.000,00, com vida útil estimada em 10 anos.

No resultado da empresa, esse evento

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49060

Contabilidade Geral

Texto associado

A Cia. Poente recebe da prefeitura do município X um terreno avaliado em R$ 1.000.000,00, assumindo o compromisso de instalar nessa propriedade um parque fabril modular no valor de R$ 15.000.000,00, com vida útil estimada em 10 anos.

O registro contábil da subvenção deve ser débito em conta

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49059

Contabilidade Geral

Texto associado

A Cia. Alvorecer, ao analisar um determinado ativo, identifica as seguintes características:

A perda por redução ao valor recuperável é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49058

Contabilidade Geral

Texto associado

A Cia. Alvorecer, ao analisar um determinado ativo, identifica as seguintes características:

O valor líquido contábil é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49057

Contabilidade Geral

Texto associado

A Cia. Alvorecer, ao analisar um determinado ativo, identifica as seguintes características:

O valor recuperável desse ativo é, em R$,

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49056

Contabilidade Geral

São características necessárias para a identificação de um ativo Intangível

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49055

Contabilidade Geral

Texto associado

A Cia. Solar detém 80% das ações da Cia. Crepúsculo. Em dezembro de 2007, foram levantadas as seguintes informações sobre a empresa investida:

No balanço de 2007, o ativo da Cia. Solar evidencia um saldo de R$ 80.000.000,00 na conta Participação Societária ? Cia. Crepúsculo. Com base nos dados informados, a investidora deve registrar

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49054

Contabilidade Geral

Texto associado

A Cia. Solar detém 80% das ações da Cia. Crepúsculo. Em dezembro de 2007, foram levantadas as seguintes informações sobre a empresa investida:

Se ao final de 2007 a investidora tivesse repassado a terceiros 90% dos estoques pelo valor de R$ 11.000.000,00, na Demonstração de Resultado consolidada deve ser feito um lançamento de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49053

Contabilidade Geral

Texto associado

A Cia. Solar detém 80% das ações da Cia. Crepúsculo. Em dezembro de 2007, foram levantadas as seguintes informações sobre a empresa investida:

Se ao final de 2007, o controle de estoque da Cia. Solar acusa a existência de um saldo de 10% nos estoques adquiridos da investida, no processo de consolidação de balanço deve ser

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49052

Contabilidade Geral

A Cia. Eclipse Supermercados, dando continuidade à sua estratégia de expansão, no início de 2008, participa da constituição da Cia. de Varejo Luna, cujo capital social totalmente subscrito e integralizado, na ocasião, será formado por um total de 2.000.000 de ações, distribuídas de acordo com limites legais, em ações ordinárias e preferenciais, todas com valor nominal unitário de R$ 30,00. É política da empresa manter o controle direto de todas as suas investidas, desembolsando sempre o valor mínimo necessário. Neste caso, de acordo com a legislação societária, para manter o controle da Cia. de Varejo Luna, no mínimo, a empresa deverá integralizar o capital social da investida no valor de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49051

Legislação Estadual

Em relação ao processo administrativo tributário do Estado de São Paulo, de acordo com a Lei nº 13.457/09, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49050

Legislação Estadual

o processo administrativo tributário do Estado de São Paulo, de acordo com a Lei nº 13.457/09, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49049

Legislação Estadual

Segundo preconiza o artigo 55 da Lei nº 13.457/09, que rege o processo administrativo tributário do Estado de São Paulo, o Tribunal de Impostos e Taxas do Estado de São Paulo compõe-se de

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49048

Legislação Estadual

Texto associado

No Estado de São Paulo, em sessão de uma Câmara Julgadora, está sendo julgado recurso ordinário de um contribuinte. Este foi autuado por creditar-se indevidamente do ICMS, pois os documentos fiscais que serviriam de suporte àqueles créditos haviam sido emitidos por uma empresa que, embora inscrita no Cadastro de Contribuintes do ICMS, teve sua inscrição cassada por simulação de existência.

O juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

O juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

O recurso cabível em decorrência da decisão prolatada pela Câmara Julgadora e a competência para exercer o juízo de admissibilidade são, respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49047

Legislação Estadual

Texto associado

No Estado de São Paulo, em sessão de uma Câmara Julgadora, está sendo julgado recurso ordinário de um contribuinte. Este foi autuado por creditar-se indevidamente do ICMS, pois os documentos fiscais que serviriam de suporte àqueles créditos haviam sido emitidos por uma empresa que, embora inscrita no Cadastro de Contribuintes do ICMS, teve sua inscrição cassada por simulação de existência.

O juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

O juiz relator (neste caso, servidor público e presidente da Câmara Julgadora), em voto bem elaborado e embasado nas provas dos autos, manteve a acusação como originalmente lavrada em Auto de Infração e Imposição de Multa ? AIIM. Seguiu-se o debate. Um dos juízes, discordando do relator, proferiu o seguinte voto de preferência: "Com a devida venia do i. Juiz Relator, a quem costumeiramente acompanho por seus brilhantes votos, ouso, neste caso, discordar. Dou provimento ao recurso do contribuinte e, neste diapasão, cancelo o AIIM."

Na sequência da votação, o outro juiz servidor público declarou-se impedido. O quarto juiz votou acompanhando o juiz prolator do voto de preferência. Assim, o voto de preferência, que cancelou o auto de infração, tornou-se o voto condutor da decisão. A decisão foi publicada no Diário Oficial do Estado ? DOE.

Neste caso, considerando os princípios que regem o processo administrativo tributário do Estado de São Paulo, o