Questões de Concurso

Para direito

Foram encontradas 1.797 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550264

Contabilidade Pública

A NBC T 16.1, aprovada pela Resolução CFC nº 1.128/2008, conceitua o campo de aplicação da Contabilidade Aplicada ao Setor Público como o espaço de atuação do profissional de contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais. A NBC T 16.1 segrega o escopo de aplicação das normas de Contabilidade Aplicada ao Setor Público em integral e parcial. Das entidades a seguir, as que se enquadram no escopo de aplicação parcial são:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550263

Contabilidade Pública

Uma determinada entidade, por problemas de natureza financeira, atrasou o pagamento das contas de água, energia e telefone. Tal atraso gera a obrigação de pagamento de multas e juros de mora, mas em decorrência de não se saber exatamente o valor dos juros e das multas, foram registrados apenas os valores constantes das contas originalmente recebidas. Tal procedimento está em desacordo com o seguinte princípio de contabilidade:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550262

Contabilidade Pública

Em um determinado exercício, após julgamento das prestações de contas, o prefeito de um município foi responsabilizado por danos causados ao patrimônio público municipal, de forma a restituir valores ao erário. Essa situação em que o gestor de uma entidade do setor público é responsabilizado por seus atos na gestão do patrimônio está relacionada ao seguinte princípio de contabilidade:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550261

Contabilidade Pública

O Imposto sobre Propriedade Predial e Territorial Urbana tem como fato gerador a propriedade de bem imóvel localizado na zona urbana do Município. O reconhecimento dessa receita sob o enfoque patrimonial, no momento do lançamento, é registrado da seguinte forma:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550260

Contabilidade Pública

No Departamento de Contabilidade da Secretaria de Finanças de um município, o contador convocou uma reunião para discutir o reconhecimento de uma receita. Trata-se da arrecadação de uma receita decorrente de processo judicial em que o município é sujeito ativo. Após a conclusão do processo, a outra parte reconheceu a dívida e assinou termo, comprometendo-se a pagar em quatro parcelas de R$25.000, sendo a primeira com vencimento em 15 de dezembro de 20x4, que foi arrecadada, e as demais parcelas no mesmo dia nos meses seguintes.

A partir das definições da Lei nº 4.320/1964 e dos princípios de contabilidade aplicada ao setor público, é correto afirmar que:

A partir das definições da Lei nº 4.320/1964 e dos princípios de contabilidade aplicada ao setor público, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

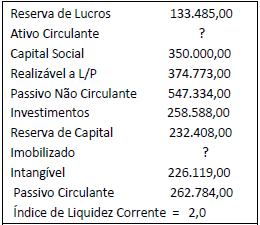

Q550254

Contabilidade Geral

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550253

Contabilidade Geral

De acordo com as alterações introduzidas pela Lei nº 11.638/2007, que alterou o artigo 183 da Lei nº 6.404/76 e, de acordo com o pronunciamento técnico CPC 12, o Ajuste a Valor Presente:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550249

Auditoria

Em muitas entidades, o Imobilizado representa um dos grupos de contas mais relevantes do Ativo e, como está sujeito a registros sistemáticos durante o exercício, deve passar por procedimentos específicos no exame de auditoria. Dos objetivos apresentados, o que está dissociado da auditoria do Imobilizado é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550248

Auditoria

Em uma determinada entidade, as demonstrações contábeis do exercício findo em 31 de dezembro de 2014 foram aprovadas em 27 de fevereiro de 2015; o relatório do auditor independente foi emitido em 09 de março de 2015; as demonstrações contábeis foram divulgadas em 22 de março de 2015 e aprovadas pelos acionistas em 04 de abril de 2015.

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

De acordo com a NBC TA 560, a data até quando o auditor independente deve executar procedimentos de auditoria desenhados para obter evidência de auditoria apropriada e suficiente sobre os eventos que afetaram as demonstrações contábeis é:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550247

Auditoria

A NBC TA 265 dispõe que o auditor tem responsabilidade de comunicar apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle interno que foram identificadas na auditoria das demonstrações contábeis. De acordo com a norma citada, constituem indicadores de deficiência significativa do controle interno, EXCETO:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550246

Auditoria

Durante a execução do trabalho de auditoria em uma determinada empresa, um auditor detectou que uma aquisição de mercadorias a prazo realizada em dezembro de 2012 só foi registrada quando do efetivo pagamento, no exercício seguinte. Em consequência disso, as contas de fornecedores a pagar e mercadorias para revenda apresentaram distorções no exercício de competência.

Nessa situação os testes realizados pelo auditor são:

Nessa situação os testes realizados pelo auditor são:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550245

Auditoria

De acordo com a NBC TA 230, que trata da documentação de auditoria, os papéis de trabalhos fornecem evidências relativas ao cumprimento do objetivo global do auditor e da conformidade do planejamento e execução da auditoria. No que tange aos papéis de trabalho, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550187

Legislação dos Municípios do Estado de São Paulo

Similarmente à Constituição da República, a Lei Orgânica do Município de São Paulo estipula que os Poderes Executivo e Legislativo manterão, de forma integrada, sistema de controle interno. Sobre o relacionamento desse sistema de controle interno com o Tribunal de Contas do Município, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550186

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Sobre os processos de contas anuais, de acordo com as disposições de seu regimento interno, é correto afirmar que o Tribunal de Contas do Município de São Paulo:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550183

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

De acordo com o art. 11 da Lei Orgânica do Município de São Paulo ”qualquer munícipe, partido político, associação ou entidade é parte legítima para denunciar irregularidades à Câmara Municipal ou ao Tribunal de Contas, bem como aos órgãos do Poder Executivo”. Segundo o Regimento Interno do Tribunal de Contas do Município de São Paulo, que disciplinou os requisitos de admissibilidade e processamento para essas denúncias, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Biblioteconomia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Tecnologia da Informação |

Q550182

Direito Constitucional

Segundo a Constituição da República, o controle externo de cada município é exercido pelo Poder Legislativo municipal com auxílio do órgão municipal de contas, onde houver, ou de órgão estadual de contas. Considerando esse modelo de controle externo, caso um município que ainda não possua, mas pretenda instituir, um órgão de contas municipal:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550181

Contabilidade Pública

A Empresa Pública de Direitos Iguais, previamente ao encerramento do exercício financeiro, analisou seus contratos e identificou a realização de despesas sem prévio empenho, referente à aquisição de gêneros alimentícios para a festa de final do ano da empresa. O contador teve conhecimento desse fato e decidiu pelo registro patrimonial da despesa sem empenho, visando seu reflexo nas Demonstrações Contábeis do exercício. Sob a perspectiva da entidade pública, a realização desse registro no final do exercício teve por pressuposto a necessidade de atendimento dos seguintes princípios contábeis:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550180

Contabilidade Pública

Sob a perspectiva do serviço público, o princípio contábil que determina que a autonomia patrimonial tem origem na destinação social do patrimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes públicos é o princípio da:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550179

Contabilidade Pública

A Secretaria de Saúde da Prefeitura de Ararazul, para fins de cumprimento do limite constitucional de aplicação em Ações e Serviços Públicos em Saúde, realizou, ao final do exercício de 2014, o empenho da despesa de pessoal referente ao salário dos médicos de janeiro do exercício seguinte. Considerando esse empenhamento, o setor contábil não realizou a provisão para salários a pagar sob o enfoque patrimonial. Sob a ótica da Resolução CFC nº 750/93 e suas atualizações, ao deixar de realizar esse registro, ele incorreu no descumprimento do seguinte princípio contábil:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550178

Contabilidade Pública

As normas e as técnicas próprias da Contabilidade Pública têm como campo de aplicação, de acordo com os preceitos da NBC T 16.1, as entidades que atuem: