Foram encontradas 15.213 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Tanto na administração pública quanto na privada, o controle de custos é necessário para uma adequada gestão dos recursos organizacionais. Porém existem diferentes métodos para se atribuir custo a um produto ou serviço.

O método em que se apropriam todos os custos de produção (fixos ou variáveis, diretos ou indiretos), e tão somente os custos de produção, aos produtos e serviços, é o custeio:

A Estrutura Integrada de Controle Interno proposta pelo Committee Of Sponsoring Organizations of the Treadway Commission (COSO) organiza o controle interno em cinco componentes.

Quando uma entidade que organizou o seu controle interno a partir da estrutura do COSO realiza avaliações contínuas e/ou independentes para se certificar da presença e do funcionamento dos componentes do controle interno, está atendendo diretamente ao componente de:

A estrutura integrada de controle interno e gerenciamento de risco proposta pelo Committee Of Sponsoring Organizations of the Treadway Commission (COSO) está baseada em quatro categorias de objetivos.

A categoria de objetivo relacionada à sobrevivência, continuidade e sustentabilidade organizacional é o(a):

Na execução de trabalhos de auditoria, quando há muitos dados e transações a serem examinados, é muito comum a seleção de uma amostra para exame.

A seleção procedida de forma que sempre haja um intervalo constante entre cada item selecionado, seja seleção direta na população ou por estratos, é denominada amostragem:

Os serviços de avaliação, também denominados assurance, consistem em exames objetivos da evidência com o propósito de fornecer para a organização uma avaliação independente sobre os processos de governança, gerenciamento de riscos e controles.

Entre os trabalhos a seguir, o único que NÃO se considera um trabalho de assurance é:

Nos trabalhos de auditoria interna, para que haja independência organizacional, o executivo chefe de auditoria deve reportar-se a um nível dentro da organização que permita à atividade de auditoria interna cumprir suas responsabilidades.

A independência dentro da organização se alcança de forma efetiva quando o executivo chefe de auditoria se reporta funcionalmente ao Conselho de Administração.

Nesse contexto, dos exemplos de reporte funcional do executivo chefe da auditoria ao Conselho de Administração, o que poderia prejudicar a independência dentro da organização é a aprovação do(a):

Há situações em que uma entidade precisa dar tratamento contábil a transações que geram obrigação para com terceiros, mas que haja incerteza acerca do prazo ou do valor do desembolso futuro necessário para liquidar a obrigação.

No caso de uma ação judicial em que o desembolso por parte da entidade que reporta é considerado provável e razoavelmente estimado, a entidade deve:

Uma entidade pública estava em negociação para obtenção de empréstimo junto a um organismo financeiro multilateral. O organismo solicitou as demonstrações contábeis e fiscais do ente dos três últimos exercícios financeiros. O objetivo era analisar as informações contábeis quanto ao valor confirmatório e preditivo da capacidade financeira da entidade.

Esse objetivo está diretamente ligado à característica do(a):

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração do Balanço Patrimonial:

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

Os bens de uso comum do povo podem ser encontrados em duas classes de ativos: ativos de infraestrutura e bens do patrimônio cultural. Em relação a esses ativos, analise os itens a seguir.

I. A contabilização é facultativa.

II. A mensuração segue a mesma base utilizada para os demais ativos imobilizados.

III. Constituem partes de um sistema ou rede, de natureza especializada e não possuem usos alternativos.

IV. Dificuldade de estimativa de vida útil.

V. Podem ser representados por recursos ambientais.

Constituem características dos bens do patrimônio cultural somente os itens:

O relatório de gestão fiscal contém anexos que propiciam o acompanhamento da gestão fiscal, a partir de limites de despesas legalmente estabelecidos, a saber:

Anexo 1 – Demonstrativo da Despesa com Pessoal

Anexo 2 – Demonstrativo da Dívida Consolidada

Anexo 3 – Demonstrativo das Garantias e Contragarantias de Valores

Anexo 4 – Demonstrativo das Operações de Crédito

Anexo 5 – Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar

Anexo 6 – Demonstrativo Simplificado do Relatório de Gestão Fiscal

Tendo como referência o encerramento do exercício, o Poder Legislativo deve elaborar e divulgar o(s) anexo(s):

Os pedidos de acesso à informação feitos a órgãos públicos por qualquer interessado, por meios legítimos, deverão ser concedidos de imediato.

Não sendo possível, a Lei de Acesso à Informação define um prazo máximo de:

Em um dado exercício, após a publicação da programação financeira e do cronograma de execução mensal de desembolso, a Secretaria de Planejamento (unidade central de programação orçamentária) descentralizou créditos orçamentários para duas fundações mantidas com recursos do município (estas constituem órgãos setoriais contemplados diretamente no orçamento).

Esse tipo de descentralização é denominado:

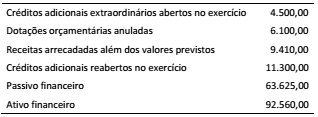

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam: